Es un momento convulso para el sector de Gran Consumo -FMCG-. La guerra en Ucrania, la crisis energética y la inflación, así como el fin de la pandemia han conllevado grandes cambios en el sector durante los últimos meses. Algunos de ellos han sido la recuperación del consumo fuera del hogar (+19,9% en agosto vs 2021) y el aumento de la MDD -marca de distribuidor- o marca blanca, en la cesta de los hogares, que ha conseguido cifras históricas, con un 41,3% de cuota en lo que va de 2022.

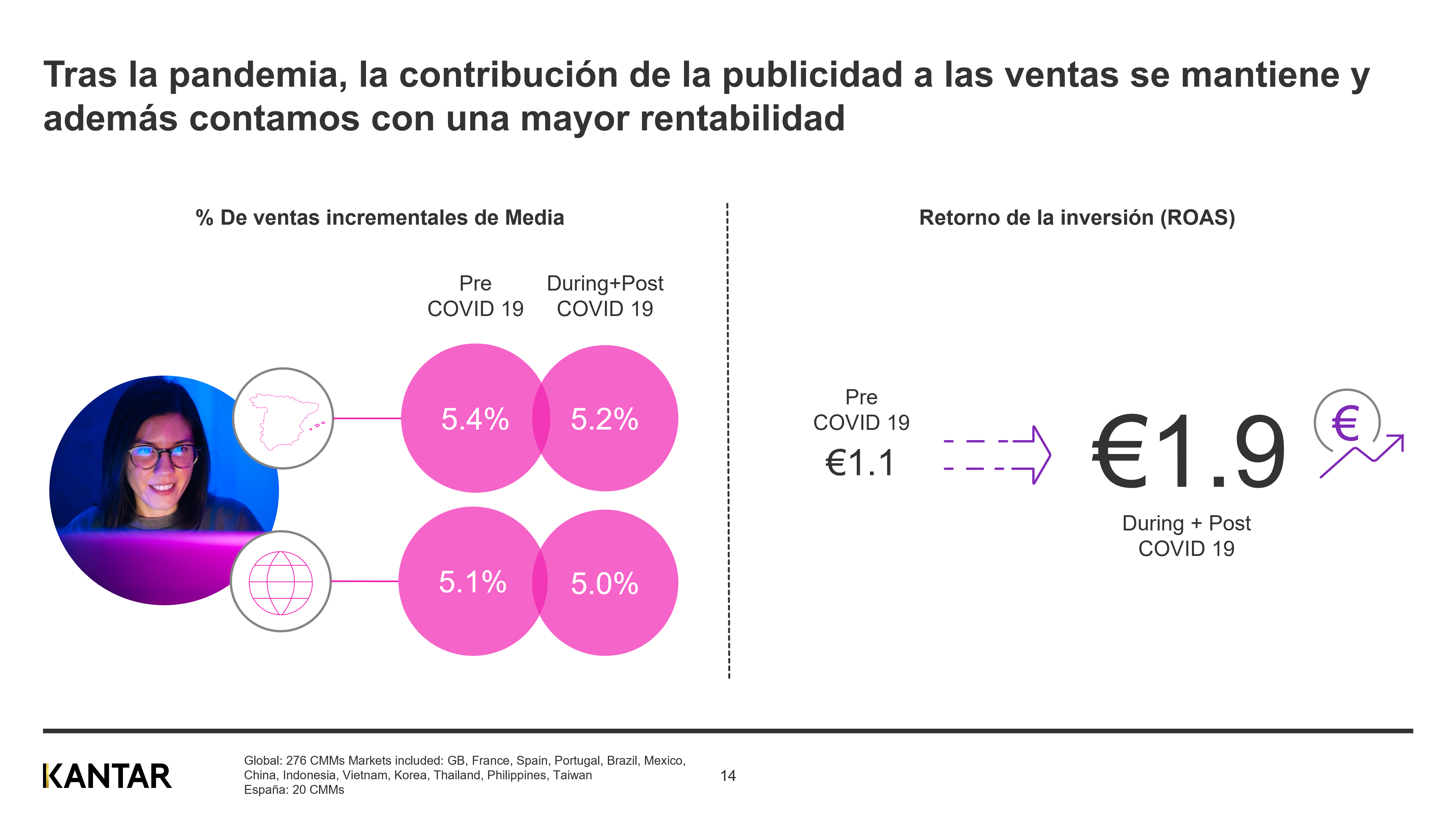

No obstante, y a pesar de la complejidad del momento, hay marcas que logran crecer gracias a realizar distintas acciones de marketing, destacando, sobre todo, su inversión en medios para acompañarlas. Esto es lo que, en Kantar, consultora líder en paneles de consumo, hemos analizado en la última sesión Dibujando el futuro de la eficiencia de Medios, donde se hemos abordado cómo, tras la pandemia, la contribución de la publicidad a las ventas de las marcas no solo se mantiene, sino que, además, consigue una mayor rentabilidad.

Digital y TV: pareja de éxito

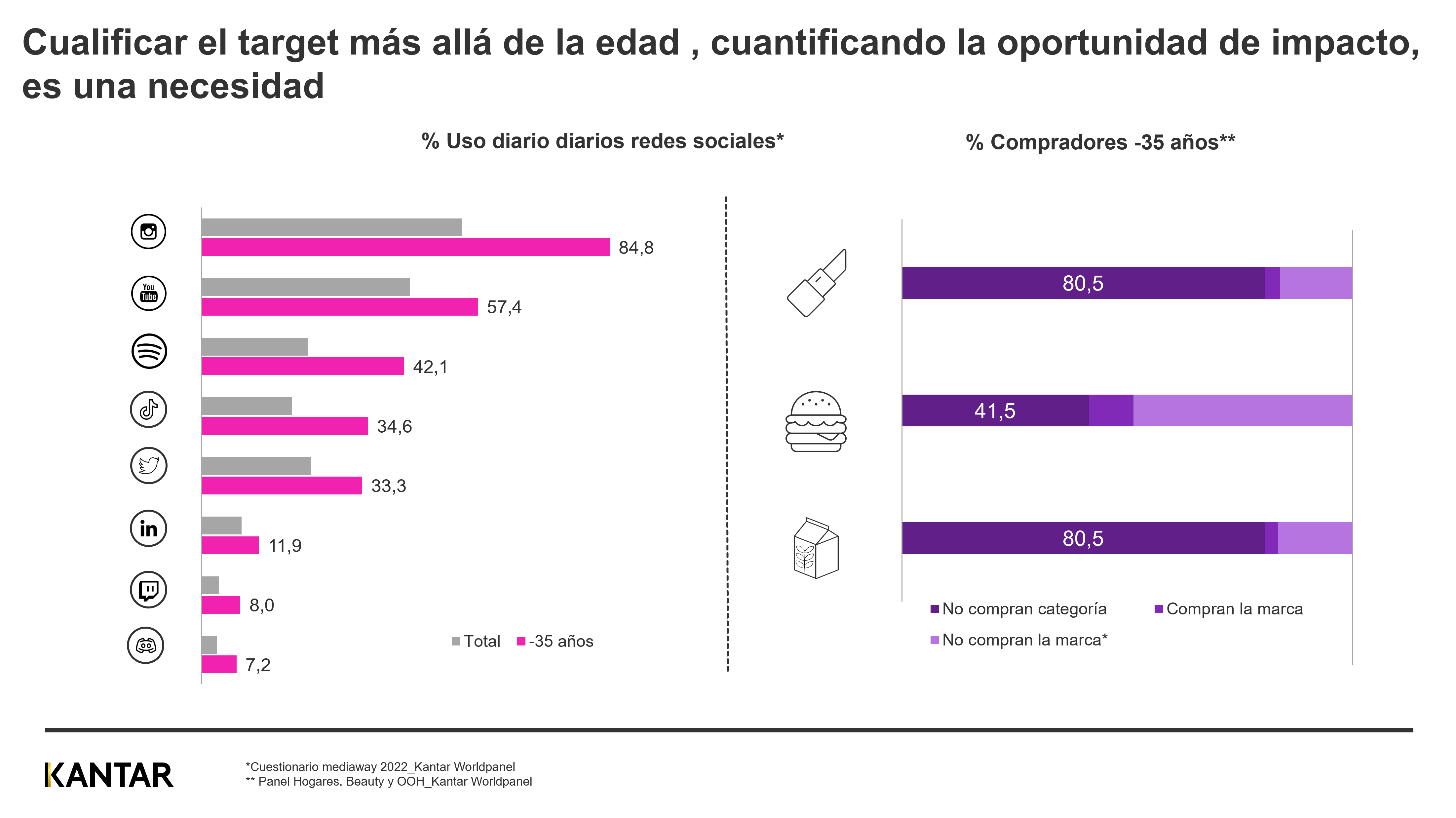

Los españoles siguen pasando muchas horas delante de las pantallas: la televisión, con un 95,3% de penetración, e Internet, con un 92,5%, siguen siendo los dos medios que consiguen llegar a una mayor parte de la población. De hecho, internet es el canal que más aumenta en penetración versus 2019 y el uso diario de las redes sociales crece de forma constante, sobre todo, en los menores de 35. Por ejemplo, algunas de ellas, como Spotify o TikTok, han duplicado su uso diario en esta franja de edad desde 2019. Desde Kantar, apuntamos que la clave para realizar las campañas es cuantificar la oportunidad de impacto, basada en el comportamiento de compra real de este target. Un ejemplo de ello es identificar qué marcas prefieren en determinadas categorías o si, directamente, compran o no una categoría concreta.

Independientemente de la acción, parece que estar presentes en los medios es clave para un mayor impulso. Este hecho lo demuestra el crecimiento de marcas que han combinado promoción cruzada, rebranding o innovación con una mayor inversión publicitaria, y el resultado ha sido muy beneficioso para todas.

Sobre invertir en digital versus televisión, aunque invertir en online sigue siendo la opción que más crece en todos los sectores, en el caso concreto del Gran Consumo, la televisión sigue teniendo un peso muy importante, aunque ha perdido 5,9 puntos en comparación con 2019. De hecho, la convivencia entre ambos medios no penaliza a la cobertura total y tiene un impacto muy positivo en rentabilidad. Una buena combinación de TV y digital no produce un aumento de la contribución a las ventas, pero sí consigue mejorar el ROAS -retornos de la inversión- de las campañas en más del 70%.

Nuevas tendencias: influencers y streaming

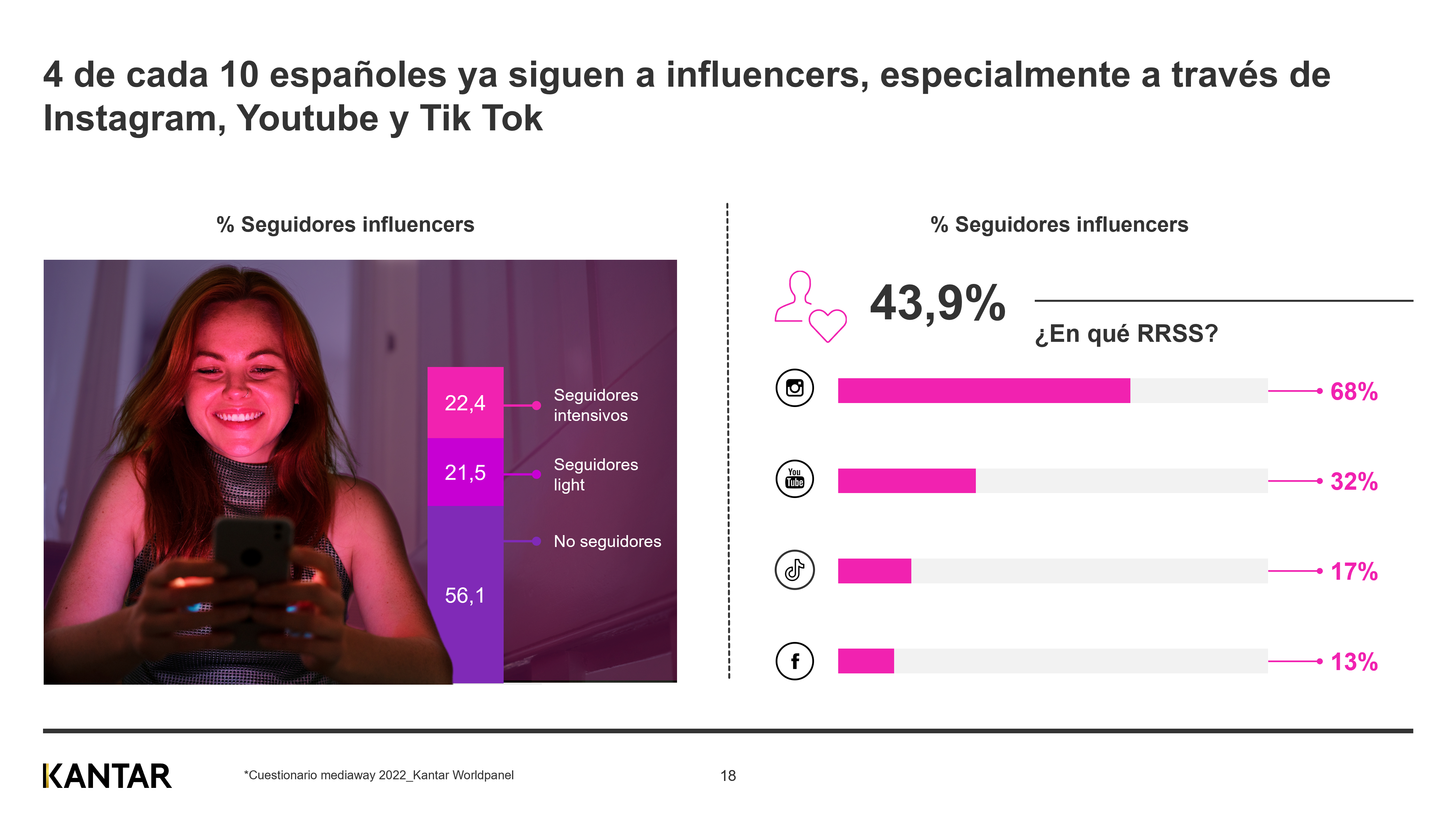

El aumento del consumo de contenido en digital está desencadenando en nuevas oportunidades de comunicación para las marcas, como son el marketing de influencers o las plataformas de streaming. Ambos fenómenos están en auge, tal y como lo demuestran los datos presentados por Kantar. En 2021 la inversión total en influencers por las marcas fue de 93,7 millones de euros, casi 32 millones más que en 2019. Además, un 44% de los españoles ya siguen a perfiles influyentes en redes sociales, y la mitad de estos lo hace de forma intensiva.

En cuanto al gasto que los seguidores hacen en las marcas que les muestran los creadores de contenido, la consultora explica que son los intensivos los que realizan un mayor consumo en casi todos los sectores -beauty, fashion y restauración organizada-. Sin embargo, el marketing de influencers no asegura una mayor resiliencia: aunque son un público intensivo, tenemos que medir su impacto real.

El streaming, por su parte, cada vez está más presente en España: el 68% de los españoles está suscrito a alguna plataforma con una media de 3,4 contratadas por persona. Sobre las motivaciones de estar suscrito a estas aplicaciones, se destaca que “evitar la publicidad” no es la principal motivación para contratarla, sino que lo es el hecho de poder “ver el contenido cuando quiero”. Desde Kantar hemos destacado, además, el crecimiento exponencial del streaming en Estados Unidos: un 88% de la población está suscrito a una plataforma con una media de 5 plataformas contradas por persona (en 2021 eran 3,8).