L’étude révèle par ailleurs l’émergence de 6 groupes transversaux, qui dépassent les critères de segmentation traditionnels (zone géographique, âge, genre), et se caractérisent par ce qui est important pour eux dans leur attitude et dans leur relation au luxe.

Des intentions d’achats 2023 en constante augmentation

Les personnes interrogées déclarent avoir acheté en moyenne en 2022 6 catégories de produits/services de luxe (parmi les 9 proposées **) pour une dépense globale de 43000 $.

Et si cela est vrai aujourd’hui, cela le sera demain également : les intentions d’achat pour les biens et services de luxe sont très dynamiques avec 65% des répondants déclarant leur intention d’augmenter leurs dépenses en 2023 sur au moins l’un de ces secteurs.

« L’industrie du luxe est dynamique ; c’est vrai quelle que soit la catégorie étudiée. Mais certains domaines cristallisent particulièrement les désirs et vont profiter d’autant plus de cette croissance. Nous retrouvons en première place, l’hôtellerie de luxe, suivie par les restaurants gastronomiques, les spas et les instituts de beauté de luxe. Des désirs qui font naturellement échos à cette période Post-confinement que nous vivons tous. » Françoise Hernaez, Head of Luxury, Kantar Insights.

|

|

Acheté en 2022 |

Dépenses moyennes en 2022 |

Intention de dépenser plus en 2023 (%) |

|

Joaillerie de luxe |

68 |

10 463 € |

30 |

|

Montre de luxe |

65 |

10 560 € |

24 |

|

Prêt-à-porter luxe et Haute-Couture |

61 |

9 041 € |

35 |

|

Maroquinerie de luxe |

70 |

7 169 € |

34 |

|

Accessoires de luxe (lunettes, foulards…) |

68 |

4 289 € |

25 |

|

Hôtels de luxe |

75 |

7 194 € |

38 |

|

Spas & Instituts de beauté de luxe |

54 |

5 304 € |

36 |

|

Restaurants gastronomiques |

78 |

5 539 € |

38 |

|

Spiritueux, champagne et vins de prestige |

70 |

4 720 € |

29 |

|

Moyenne |

|

|

32% |

|

|

Dépense moyenne globale |

Intention d’augmenter ses dépenses sur au moins une catégorie |

|

|

|

43000 |

65% |

|

En moyenne, 32 % de la population déclarent vouloir augmenter ses dépenses de luxe sur les 9 catégories étudiées en 2023. Toutes les catégories n’affichent pas le même rythme de croissance prévisionnel, et il existe également des spécificités propres à certains marchés :

- Les intentions d’achat à la hausse sont particulièrement marquées en Chine (39% en moyenne)

- Le Royaume-Uni se distingue par des intentions davantage à la baisse : les répondants qui déclarent vouloir moins dépenser sont deux fois plus nombreux que la moyenne globale, probablement une conséquence de la crise actuelle liée à l’inflation (26% en moyenne).

Dans ce pays, la part de la population qui souhaite baisser ses dépenses en 2023 est également beaucoup plus forte (27% contre 12% en moyenne).

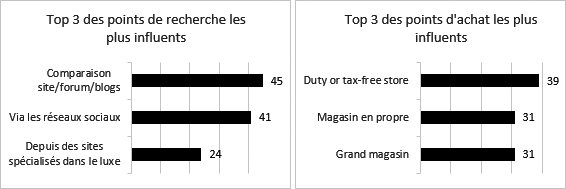

Parcours d’achat : Les magasins gardent une place de choix face au online

Ces prévisions de croissance des dépenses concernent les différents circuits de distribution, avec une place essentielle du magasin, avec une prévision d’évolution de + 26%, même si les dépenses online, continuent à progresser fortement à + 32%.

Toutefois, la façon dont les circuits sont amenés à évoluer varie par zone géographique

- En Chine, la progression des achats online concerne principalement le mobile

- Alors qu’en France, la part des achats effectuée en ligne va aussi augmenter, mais davantage sous l’influence des achats via des ordinateurs portables

Si l’on s’intéresse au parcours d’achat, les points de contact online sont plus pertinents pour le consommateur en phase de recherche alors que les lieux physiques sont privilégiés pour concrétiser l’achat.

« Notre étude, qui inclut des questions ouvertes, nous a permis d’identifier trois thèmes clés pour un parcours d’achat réussi. Les consommateurs de luxe valorisent : des moments rares en magasin, des expériences holistiques (avec une cohérence de l’ensemble des dimensions dans la relation à la marque) et des événements artistiques, festifs ou pédagogiques organisés par les marques pour la clientèle VIP. » - Adrien Germain-Thomas, Head of Commerce and eCommerce, Kantar Insights

Emergence d’une nouvelle cartographie des désirs qui dépasse les frontières et les catégories

Au-delà de leur origine géographique, de leur genre et de leur génération, les personnes interrogées se retrouvent autour de 6 segments de désirs transversaux, en fonction de ce qui les définit et de ce qui est important pour elles.

On peut être en recherche de...

- Découvertes : « J’aime apprendre, découvrir et expérimenter de nouvelles choses » (29%)

- D’attention : « J’ai de l’influence et j’aime être vu et remarqué (18%)

- De statut : « J’ai de l’ambition, je réussis dans la vie et je ne vois pas pourquoi je m’en cacherais » (15%)

- D’exclusivité : « Je préfère la discrétion, la rareté des initiés et fuis l’ostentatoire » (14%)

- D’héritage : « Je favorise le savoir-faire, les traditions et l’intemporel et je rejette la nouveauté pour la nouveauté » (12%)

- D’authenticité : « Je suis quelqu’un d’engagé, je favorise le retour à l’essentiel et mes choix sont le reflet de mes valeurs » (12%)

Chacun de ces territoires de désirs implique des défis différents pour les marques de luxe. L’étude démontre que chacun a des attentes différentes vis-à-vis des marques, au-delà du fait de chercher à exprimer son style et sa personnalité qui est une attente transversale.

Et notamment, sur la question de l’adoption des innovations liées à la blockchain (la cryptomonnaie, le métavers et les NFT)

On constate peu de différences en matière de notoriété : tous ou presque connaissent les NFT, le métavers et la cryptomonnaie. Cependant,

- L’usage de la cryptomonnaie est particulièrement le fait des personnes sensibles à la découverte (41%), plus aventureux et probablement plus favorable au risque.

- L’usage du métavers est plus répandu auprès de ceux qui cherchent à attirer l’attention et à avoir de l’influence (20%), qui sont les plus « communicants », donc plus séduits par ce nouveau support de communication.

- L’usage des NFT pour finir est plus répandu auprès des personnes qui cherchent à valoriser leur statut (23%), ce qui est possible en achetant des œuvres ou bien des objets virtuels en nombre limités ou uniques, tout cela avec les garanties offertes par la technologie associée aux NFT.

Pour résumer, on est plus sensible aux propositions qui servent nos objectifs.

« Ces groupes dépassent les segments traditionnels (pays, âge ou genre), pour se centrer sur les besoins des clients. Chacun de ces territoires de désirs est significatif et transversalement présent sur les 3 continents.

Les marques pourront jouer sur l’une ou plusieurs de ces motivations profondes, en fonction de leur ambition, de leur positionnement et de leur cible. Un seul groupe se distingue par son poids plus important que les autres, le désir de « découvertes » (tendanciellement tiré par les USA). Cela démontre l’importance d’innover et de surprendre pour entretenir le désir » précise Nelly Papapanayotou, Head of Brand Strategy, Kantar Insights.

* Etude online Kantar et Altiant réalisée du 21 octobre et le 1er novembre auprès d’hommes et femmes entre 18 et 60 ans, dans les 5% de revenus annuels les plus élevés, ayant acheté au moins un article de luxe dans l’année écoulée. Cette étude a été réalisée aux Etats-Unis, en Chine, et en Europe (Allemagne, France, Italie et Royaume-Uni).