- Intersport désormais co-leader avec Decathlon sur la mode

- La mode on-line en France peut encore progresser : 14% de PDM Valeur contre 27% au UK

- Plus de 40% des Français trouvent que « tous les magasins de vêtements se valent »

Un marché textile en perte de vitesse

Comme pour les marchés alimentaires et PGC, l’univers du textile et de l’habillement tourne au ralenti en France. Même si le contexte global reste bon – le pays renoue avec la croissance et le moral se redresse – le secteur continue de s’enfoncer dans la crise : les performances du début de l’année 2018 sont inférieures à celles des 5 dernières années et le marché a perdu 10% de sa valeur en 10 ans. Tout comme en Espagne et au Royaume-Uni, la pression que les consommateurs exercent sur les prix devient une constante, tout comme la progression des ventes on-line. Les surfaces commerciales, les sites de vente en ligne et les opérations promotionnelles augmentent beaucoup plus vite que le pouvoir d’achat des Français ; peu différenciés, de nombreux acteurs peinent désormais à trouver leur public.

De nouvelles formes de concurrence

Dans ce contexte, la concurrence prend de nouvelles formes et ouvre de nouveaux terrains de jeu pour les acteurs en croissance. Ceux qui sont sur le Net, tout d’abord, et qui profitent du développement des ventes de mode en ligne: univers n°1 sur le web, elles représentent 17,2% des dépenses de biens sur Internet, tous secteurs confondus. En 2018, 46,2 % des Français ont acheté de la mode en ligne. Le Top 15 des sites web pèse désormais 50 % des dépenses de mode en ligne en France. Amazon, nouveau leader français de la mode on-line (7,6 % de PDM), compte 5,5 millions d’acheteurs dans le pays.

En mouvement également, les soldeurs comme Action ou Stokomani profitent de l’essor des retail parks et de l’émergence d’une demande de prix bas issue du « bas de la pyramide ». Ces bouleversements bousculent aujourd’hui les GSA, en recul pour la 7e année consécutive (-0,8 point de PDM Valeur à fin juin). Les hypermarchés et les supermarchés ne constituent plus que le 6ème circuit de dépenses pour les achats de mode en France.

L’émergence de nouveaux leaders

Ces transformations obligent l’ensemble des acteurs à trouver de nouveaux leviers pour rebondir. En ciblant les clientèles à fort potentiel comme les millennials ou les baby-boomers, qui dépensent beaucoup en mode, ou en imaginant des animations et des temps forts autres que purement promotionnels. Elles favorisent également l’émergence de nouveaux leaders, comme Intersport.

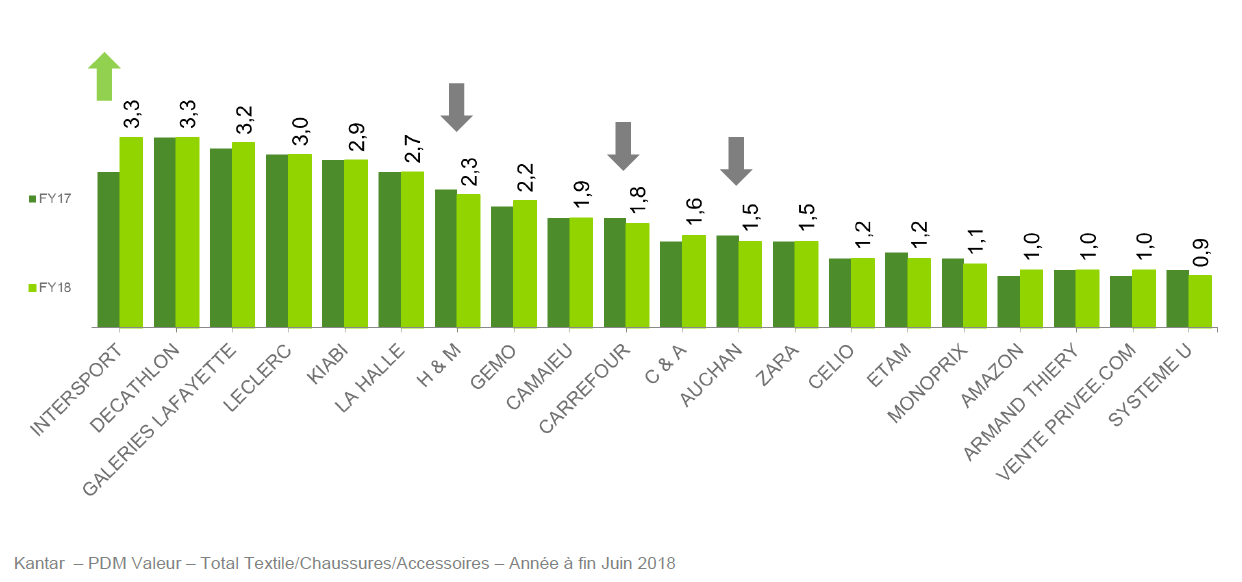

En déployant une stratégie de développement à contrecourant de ses rivaux, en s’appuyant sur son réseau, sur les marques et les promotions, l’enseigne est devenue cette année co-leader du marché textile avec Decathlon (3,3 % de PDM en valeur), devant les Galeries Lafayette (3,2 %) et Leclerc (3 %).

PALMARES 2018 DES ENSEIGNES FASHION

La faiblesse de la croissance du marché de la mode n’empêche pas les guerres de positions entre acteurs : Intersport devient cette année co-leader du marché avec Decathlon devant les Galeries Lafayette. A part E. Leclerc, les GSA peinent à résister dans ce palmarès.