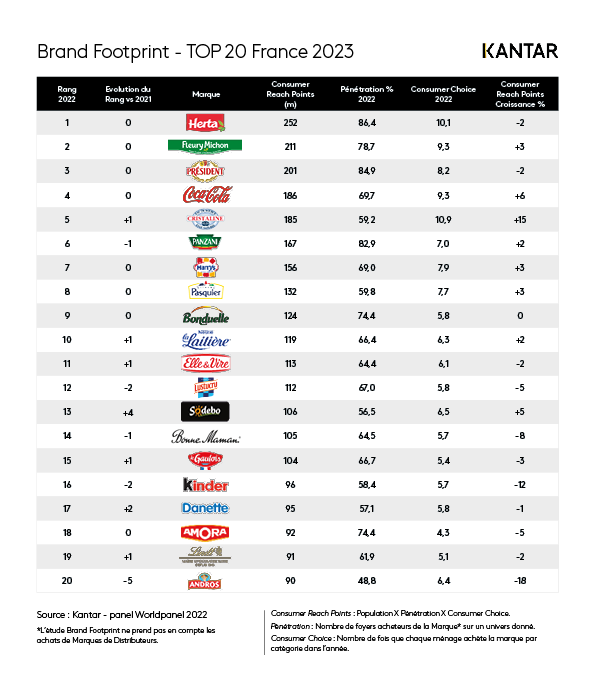

Dans le palmarès des marques (hors marques de distributeurs) les plus choisies à travers l’étudeBrand Footprint 2023 France de Kantar Worldpanel sur les résultats 2022, ce sont toujours les acteurs du frais qui trustent le haut du podium. Installés dans le quotidien des consommateurs : Herta, Fleury Michon et Président sont les seules marques à dépasser le cap des 200 millions d’actes d'achats annuels. Mais l’inflation vient perturber les équilibres.

L’inflation change le rapport de force entre les marques

Si depuis 10 ans, la préférence des consommateurs allait vers les marques nationales, le contexte inflationniste a rebattu les cartes en 2022. Une vigilance exacerbée aux prix a été propice à plus d’achats opportunistes et de zapping entre les marques. Les Français sont, fin 2022, moins nombreux à déclarer « J'accorde beaucoup d'importance à la marque que j'achète » (-1.4 pt, 45% des foyers) et plus nombreux à avoir l’intention « d’acheter une marque qu’ils n'achètent pas d'habitude s’ils la voient en promotion » (+2.2 pts, 59.9% des ménages).

Déjà chahutées par l’absence de croissance volume (due à la baisse démographique et l’ère du Moins mais Mieux), ajouté à cela la fragmentation des circuits de distribution et la baisse du souvenir publicitaire, les marques multiplient les défis ces dernières années. Celles-ci ne peuvent désormais plus compter sur la valorisation des achats pour aller chercher de la croissance.

Pour absorber une partie de l’inflation, les Français ont largement baissé en gamme. Ils ont transféré une partie de leurs achats vers les marques propres des distributeurs (+1.1 pt de Pdm valeur en 2022) et ont réduit la voilure sur leurs achats de produits autour du mieux manger, à commencer par les produits biologiques (-5.4% dépenses). Ils ont également privilégié les catégories, produits à faible valeur faciale.

Lydia RABINE, experte grande consommation chez Kantar Worldpanel France ajoute « Si la valorisation a été depuis dix ans la principale source de croissance des marques, les périodes troubles que nous vivons actuellement vont pousser les acteurs de la grande consommation à être plus créatifs et à intégrer la sobriété dans la recherche de croissance ».

Les recettes des marques gagnantes

Pour autant la sobriété n’a pas toujours été synonyme de décroissance.

De nombreuses marques réussissent à tirer leur épingle du jeu comme l’illustrent les enseignements de l’étude Brand Footprint. En effet, 42% des marques sont parvenues, en 2022, à gagner des points de contacts avec les consommateurs sur 2 032 marques étudiées de plus de 0,4 pt de pénétration, hors marques de distributeurs.

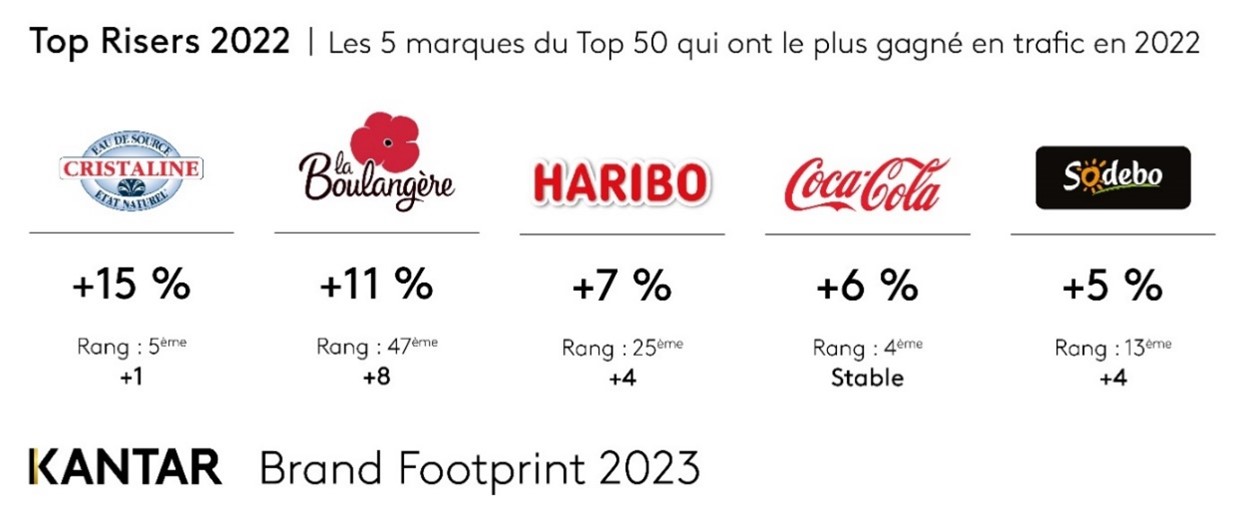

Les 5 marques du Top 50 qui ont le plus gagné en trafic en 2022 reflètent bien les attentes des consommateurs en cette période inflationniste :

_ Cristaline : +15% CRP (Consumer Reach Point)

_La Boulangère +11%

_ Haribo +7%

_ Coca-Cola +6%

_ Sodebo +5%.

* Consumer Reach Point : un indicateur unique qui positionne les marques en fonction du nombre de fois où elles sont choisies. Consumer Reach Point = Population X Pénétration X Consumer Choice.

Ainsi, les marques qui apportent des bénéfices prix ont indéniablement profité d’un avantage concurrentiel comme le montre le succès de la marque de boisson Cristaline qui gagne 15% de points de contacts. Un gain d’attractivité qui va au-delà du simple effet météo. La marque se hisse à la 5ème position des marques les plus choisies au global des PGC-FLS. Elle arrive en 2ème position sur un univers boissons derrière la marque Coca-Cola, elle aussi particulièrement dynamique.

Sur un autre secteur, la forte progression de Soupline est encore un bon exemple. Avec un gain de 13% en CRP*, la marque se positionne désormais au 3ème rang des marques d’entretien les plus choisies en 2022 soit +4 rangs.

Lydia RABINE, précise « La recherche d’économies, au-delà de l’aspect financier, passe aussi par l’énergie et le temps. Proposer des produits et solutions économiques en énergie semble un axe intéressant ! Passive cooking, tips sur les cycles de lavage pour réduire la facture en énergie, les initiatives se multiplient. Les Français veulent également gagner du temps en faisant moins la cuisine, privilégiant les produits Traiteur LS et en fréquentant les circuits de distribution qui leur font gagner du temps comme la proximité, la livraison à domicile par exemple…»

Mais le positionnement prix bas d’une marque n’est pas une garantie absolue du succès de celle-ci. En dehors des bénéficies prix consommateurs, nous retrouvons quatre points communs aux marques en croissance en 2022 :

- Répondre aux attentes des consommateurs en termes de plaisir, praticité et économie.

- Une Equity forte qui permet de bien justifier le prix et de rester dans le set de considération.

- Emerger auprès des seniors, les seuls à soutenir la croissance.

- Maintenir les soutiens, investissements (en point de vente, innovation, promotion, publicitaire).

Des leviers de croissance activés par les marques Sodebo et La Laitière qui, en plus de s’inscrire dans les attentes des consommateurs en termes de praticité, de plaisir voire d’économie, ont su activer de nombreux autres leviers :

- Sodebo gagne 4 rangs au sein du classement 2022, se positionnant à la 13ème position des marques les plus choisies avec un gain de 5% de points de contact. La marque de traiteur frais LS capitalise sur son equity (n°1 des marques sur sa catégorie en notoriété, considération, cote d’amour, rapport qualité prix, plaisir**) tout en maintenant des activités d’innovations et promotionnelles importantes. La marque a su s’étendre au-delà de son cœur d’acheteurs en recrutant des foyers de 50-64 ans et dans les circuits de proximité….

- Même constat côté La Laitière qui gagne 2% de CRP s’inscrivant dans cette recherche de petits plaisirs accessibles des consommateurs. La marque, par son niveau d’activité promotionnelle, justifie d’une bonne image ‘rapport qualité prix’** et aiguise l’appétit des Français via ses innovations (lancement de La Laitière crème craquante en 2022). Elle a par ailleurs su étendre son envergure en se développant parmi les seniors (65 ans et+) et en allant chercher des points de contact en proximité.

**Tracking d’images panel Prométhée qui interroge 7 000 foyers représentatifs de la population

Notons que la catégorie hygiène reste en 2022 au cœur des préoccupations, exacerbées ces dernières années par la crise sanitaire. Le retour à la socialisation après plusieurs mois de confinement a engendré des besoins en hygiène amplifiées. Un contexte dont bénéficie Kleenex, expert en hygiène papier, qui gagne 16% de points de contact se positionnant en 8ème position des marques d’hygiène beauté les plus choisies, soit +4 rangs. Une croissance qui s’explique certes par le contexte mais par une stratégie d’innovations continue enclenchée depuis quelques années. La marque s’est lancée en 2022 sur la catégorie Essuie-tout, lui permettant d’être présente dans tous vos moments du quotidien.

Lydia RABINE, conclut « Le contexte inflationniste devrait encore se durcir en 2023 avec l’envolée des prix de l’énergie et de l’alimentation. Un vrai risque de perte de visibilité pour les marques qui devront par ailleurs faire face à une rationalisation des assortiments, la fin des prospectus papier dans certaines grandes enseignes… les défis sont nombreux. Plus que jamais la clé pour aller chercher de la croissance sera d’émerger, de se différencier en apportant une réponse aux préoccupations et attentes des consommateurs qui sont résolument évolutives. Identifier les bons leviers et continuer d’investir seront clés ».

TOP 20 Brand Footprint 2023

Pour télécharger le TOP 20, cliquez ici.

TOP Riser parmi le TOP 50 Brand Footprint 2023

TOP Riser par secteur Brand Footprint 2023

A PROPOS DE KANTAR BRAND FOOTPRINT :

L’étude annuelle Brand Footprint France de Kantar, réalisée grâce au panel Worldpanel composé de 20 000 foyers ordinaires, suit près de 2 000 marques hors marques de distributeurs dans les secteurs des boissons, de l’alimentation, des produits laitiers, de l’hygiène-beauté et de l‘entretien pour la consommation à domicile. Notons que l’historique des données a été retraité à la suite du passage à MyWorldpanel en 2022, la nouvelle plateforme d'analyse des données de comportement des consommateurs et des shoppers de Kantar. Ainsi le ranking 2021 produit lors de l’édition de cette année n’est pas comparable au ranking 2021 produit l’an dernier.

Pour en savoir plus sur la méthodologie de l'étude Brand Footprint