L’an 2000

Quand la virée shopping se faisait dans les enseignes alimentaires !

En l’an 2000, les dépenses de mode représentaient encore 5% du budget des Français (contre 10% 30 ans plus tôt), les enjeux de communication et d’innovation se posaient déjà à l’époque pour stimuler l’achat de mode.

Les enseignes alimentaires dominaient le marché avec 20% des dépenses du secteur, suivies des indépendants (16%). Rappelons qu’en l’an 2000, les enseignes alimentaires vendaient de grandes marques, comme Levi’s, Lee, Converse… y rendant le shopping attractif.

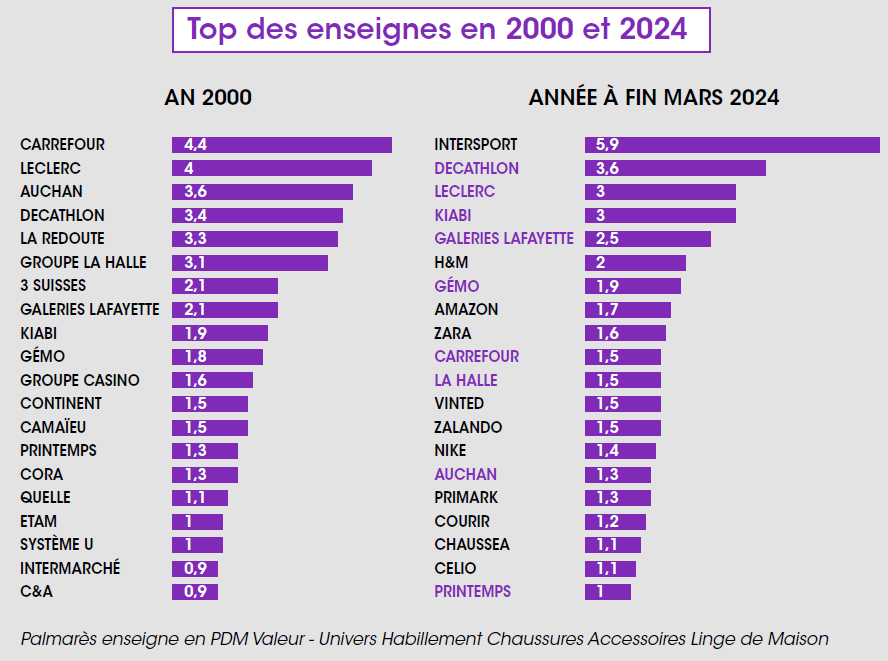

Le trio de tête était Carrefour (4,4% de PDM Valeur), suivi de Leclerc (4%) puis d’Auchan (3,6%).

Ce leadership allait vite être menacé avec les prémices de la concurrence des chaînes et magasins de sport qui commençaient à se faire sentir.

2010

Quand Decathlon habille les Français pour une mode plus casual

Jusqu’alors, le marché de la mode était très concentré et les options de shopping limitées. Ainsi le Top 20 captait 42% des dépenses, partagé entre les GSA, les indépendants, la vente par catalogue, les grands magasins et quelques chaînes.

10 ans plus tard, Decathlon habillait les Français initiant la mode casual et prenait la place d’enseigne leader du marché. Les enseignes internationales commençaient à émerger, menant la PDM des GSA à être divisée par deux.

L’ascension d’Intersport s’est faite en 15 ans. Decathlon a ouvert la voie aux enseignes de sport, mais c’est bien Intersport qui aura enregistré la plus phénoménale ascension de ces 15 dernières

années. Le challenger de Decathlon a « les dents longues ». L’enseigne a atteint un niveau de PDM Valeur inégalé depuis l’an 2000. Intersport caracole en tête avec 5,9% en 2024 et ne compte pas

en rester là avec l’intégration de 55 magasins Go Sport qui devrait être achevée dans l’année, renforçant sa place dans les grandes métropoles dont Paris.

2015

Quand le virage internet a échappé aux ventes par correspondance

Il est certain qu’en l’an 2000, tous les foyers français feuilletaient en famille le catalogue de La Redoute ou des 3 Suisses et se plaisaient à rêver de leurs futurs achats. Si la passerelle vers le digital a été initiée par ces acteurs, pourtant 15 ans auront suffi à les voir disparaitre du Top 20. Les concentrations (3 Suisses + Quelle) n’auront pas suffi à stopper le déclin. La Redoute sera la dernière à résister dans le TOP 20, jusqu’à sa sortie du palmarès en 2014.

D’autres acteurs digitaux plus agiles ont fait leurs places (Amazon, Shein, Vinted…) portant la valeur d’internet à 21% en 2024 quand la VPC au plus fort de son activité en cumulait 12%.

De 2010 à nos jours

Quand les acteurs internationaux ont supplanté les enseignes spécialistes

Si les chaînes spécialistes (Etam, Camaïeu, Celio…) ont longtemps cohabité sans encombre avec les chaînes de périphérie (Kiabi, La Halle, Gémo…) gardant leur pré carré de faiseurs de mode

moyenne gamme, la concurrence des acteurs internationaux qui s’est intensifiée à compter de 2010 a ensuite changé la donne. D’un seul acteur international (C&A) dans le top 20 en l’an 2000,

nous sommes passés à sept en 2024.

2024

Quand la nouvelle concentration d’enseignes rime avec implantation

Avec l’intensification du nombre d’enseignes et sites internet, le TOP 20 avait eu tendance à se diluer, passant de 42% en l’an 2000 à 37% en 2013. Il est remonté ces dernières années à 39,4%

sous l’impulsion d’acteurs gagnants des PDM à coups de rachats de parc ou d’ouverture massive, intensifiant un maillage territorial savamment pensé.

Focus sur ces enseignes qui contre vents et marées ont tenu la barre durant ce quart de siècle !

Et pourtant malgré tous ces bouleversements, il est important de noter que 9 acteurs sur 20 ont traversé ce quart de siècle et conservé leur place au sein du palmarès, à renfort de changement de stratégie, d’agilité et de choix judicieux : Decathlon, Kiabi, Gémo, La Halle, Galeries Lafayette, Carrefour, Leclerc, Auchan et Printemps. Une performance à saluer !

Et dans 10 ans ?

Si l’avenir réserve sa part d’inconnues, nous pouvons tabler selon toute vraisemblance sur les points suivants :

• La présence des acteurs internationaux dans le Top 20 devraient se renforcer avec la percée d’acteurs comme Action, Zeeman, Naumy ou Shein, Temu… ce qui présage d’accentuer l’effet

sablier sur le secteur. Seules des réglementations en leur défaveur pourraient les freiner.

• Les enseignes alimentaires devraient continuer de perdre du terrain si elles ne parviennent pas à réinventer leur modèle, à l’image de Lidl qui a su faire de son offre textile, une offre évènementielle.

• La bataille des acteurs du sport s’annonce rude, à coup de concentration, d’expansion de parc et de partage de territoire. Intersport affiche ses ambitions d’aller sur le terrain de jeu de Decathlon quand Decathlon se rêve en marque internationale.

• Il y a peu de probabilité que des marques éthiques, responsables intègrent le Top 20 d’ici 10 ans, en revanche on peut imaginer les Galeries Lafayette devenir le premier distributeur de ces marques d’avant-garde.

• Les enseignes de prêt à porter Adulte pourraient réintégrer les leaders en redonnant ses lettres de noblesse au moyen de gamme et recréer de la valeur avec des produits plus qualitatifs et durables. Des produits plus durables qui pourront vivre plusieurs vies, car nul doute que le marché de la seconde main devrait s’étoffer et intégrer le Top 10, sous l’impulsion de Vinted ou

d’un autre site communautaire.

• L’émergence d’un nouveau site internet qui aura su faire de l’IA son meilleur allié, lui permettant de lever les freins d’achats sur le digital et rendre le modèle rentable.

• Gageons néanmoins que les enseignes actuelles du Top 5 confirmeront leur place, les mouvements devraient surtout intervenir chez les challengers !