Elle est devenue un sujet personnel...

- parce qu’ils ont connu la maladie de près ou de loin (51% ont été eux-mêmes infectés par le virus ou quelqu’un de proche l’a été),

- parce qu’ils ont été impactés financièrement (59% l’ont été ou pensent l’être),

- parce qu’ils en ressentent l’impact psychologique (35%).

L’inquiétude domine encore, même si certains Français sont davantage confiants qu’en août 2020 :

- 25% pensent que les choses vont bientôt s’améliorer, un niveau d’optimisme qui progresse

- L’inquiétude s’explique plus par la situation économique et institutionnelle que par peur de tomber malade.

Qu’en est-il des 4 tensions que nous avions révélées à la sortie du 1er confinement, en mai 2020 ? Se sont-elles accélérées ?

PRIX / RESPONSABILITÉ

La 1ère tension s’articule entre la sensibilité prix et la demande croissante pour des biens et des services plus responsables.

La crainte relative à la situation économique qui découle de la pandémie entraine une pression supplémentaire sur le pouvoir d’achat des Français, une pression qui devrait durer selon eux : 59% ont été impactés financièrement ou pensent l’être et 66% pensent que la reprise économique prendra du temps.

En conséquence, ils adaptent leurs comportements et 57% font plus attention au prix qu’avant la pandémie.

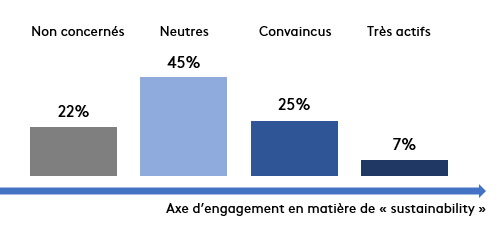

Dans le même temps, les Français sont 67% à juger que les enjeux environnementaux sont importants. Mais s’ils ont conscience des enjeux environnementaux, les Français ne sont pas encore très engagés en termes d’achats plus responsables. Nous avons segmenté les Français en 4 groupes selon leur niveau d’engagement vis-à-vis de du développement durable :

- 7% sont très actifs : plutôt âgés de 25 – 54 ans et aisés

- 25% sont convaincus : plutôt âgés de 55 – 64 ans avec des revenus moyens

- 45% sont neutres : plus seniors (65 ans et plus) et plus et aisés

- 22% ne sont pas concernés : plutôt âgés de 45 – 54 ans avec des revenus relativement faibles

Les Français sont divisés entre ceux qui sont sensibles et ceux qui sont neutres ou pas concernés :

- 59% essaient de privilégier les produits avec des emballages écoresponsables

- 50% privilégient des produits d’entreprises qui ne discriminent pas leurs salariés

- 50% pensent que les produits plus responsables sont plus difficiles à trouver ou plus chers

Ainsi, pour partir en vacances cet été, 58% vont prioriser la voiture, 28% sont prêts à prendre l’avion tandis que seuls 19% vont prioriser les transports publics comme le train.

Alors comment concilier ces 2 exigences d’engagement responsable et de prix ? Peut-être en achetant des biens d’occasion, 25% en achètent régulièrement, et cet achat est croissant sur les segments les plus engagés en termes de développement durable :

- 34% parmi les très actifs,

- 32% parmi les convaincus.

LOCAL / GLOBAL

La 2e tension est en lien avec le besoin d’acheter plus responsable : il s’agit de privilégier le local. Mais il n’existe pas toujours d’alternative locale à ce que proposent les géants internationaux et cela peut être source de tension.

De manière générale, les Français recherchent plus de local, à la fois pour soutenir l’économie et pour faire des choix plus responsables. Ils privilégient le commerce local : 60% déclarent qu’acheter dans des boutiques locales est important pour la société, 32% sont tout à fait d’accord avec cette affirmation, à nouveau avec des niveaux d’engagement différents selon les segments :

- 56% parmi les très actifs,

- 41% parmi les convaincus,

- 29% parmi les neutres,

- 21% parmi les non concernés.

Également, ils portent plus d’attention à ce qu’ils achètent : 51% font plus attention à l’origine des produits depuis la pandémie.

Mais quand il s’agit de se faire plaisir, ils ne favorisent pas toujours la proximité : 41% comptent voyager en France et en même temps les voyages à l’étranger redeviennent attractifs (26% comptent voyager à l’étranger).

Également, le besoin de conserver le contact à distance, pour travailler et pour échanger avec ses proches entraine l’usage accru de plateformes et d’outils internationaux : depuis la pandémie, 26% des Français ont davantage utilisé Facebook (+5 pts), 26% WhatsApp (+9 pts), 25% Facebook Messenger (+6 pts), 21% Zoom (+14 pts), 16% Snapchat (+5 pts), 15% TikTok (+7 pts)…

La demande accrue pour du divertissement à domicile entraine également la progression d’acteurs internationaux : depuis la pandémie, 32% utilisent davantage YouTube (+10 pts), 29% de la TV à la demande et en streaming (+8 pts) dont Netflix, Amazon Prime, 17% de la musique en streaming (+6 pts) dont Spotify, Apple Music.

SLOW LIFE / FAST LIFE

La 3e tension est peut-être celle qui reflète le mieux la contradiction entre l’envie de changer et l’envie de retrouver sa vie d’avant.

Les différentes périodes de confinement ont été l’occasion de se recentrer sur soi et sur son foyer pour prendre le temps de faire des choses nouvelles :

- Cuisiner 25%, essayer de nouvelles recettes 15%

- Passer du temps avec ses proches au sein du foyer 20%

- Jardiner 19%

- Faire du sport à la maison 18%

- Lire 15%

- Faire du développement personnel 10%

En même temps, 41% des Français expriment leur envie de refaire du shopping dès que cela sera possible.

Même en période de confinement, les Français n’ont pas perdu leurs envies de nouvelles expériences : 32% ont découvert de nouvelles marques qu’ils continueront à acheter et 29% de nouveaux magasins online qu’ils continueront également à utiliser.

DIGITAL / HUMAIN

La 4e et dernière tension reflète la contradiction entre notre besoin fondamental de vivre « physiquement » et les habitudes qui ont été prises pour s’adapter à la crise sanitaire en « virtualisant/digitalisant » nos vies.

Même si la digitalisation de nos vies a permis d’assurer une certaine continuité, en tant qu’êtres humains, nous avons besoin de vrais échanges, de toucher, de sentir (au-delà de voir et d’entendre par le biais de nos écrans).

Le lien social est précieux et les Français ont appris à le cultiver, même à distance :

- Ils ont passé plus de temps avec leurs proches 20%

- Ils ont utilisé plus de réseaux sociaux 7%

- Plus de contacts virtuels 9%

La manière de travailler a également été impactée : 16% des Français déclarent faire plus de télétravail qu’avant la pandémie.

Mais, au bout d’un an, cela a ses limites et de nombreux Français souhaitent retourner sur les lieux de sociabilisation, et ce, dès que cela sera possible :

- Retourner dans un bar, au restaurant 43%

- Retourner sur leur lieu de travail 35%, 36% souhaitent la même chose pour leurs enfants et l’école

- Retourner au cinéma 32%

En matière d’achat également, les comportements se sont adaptés, avec à la clé de nouvelles habitudes : 13% achètent plus en ligne depuis la pandémie et cela devrait durer.

- Les Français prévoient de faire 31% de leurs courses (alimentaire, maison) en ligne en 2021. C’est en progression vs ce qu’ils déclaraient faire avant la pandémie (26% de leurs courses en ligne).

Pour autant, cela ne signe pas la fin des magasins physiques, qui conservent leur attractivité. Tout d’abord parce que l’expérience en ligne n’est pas toujours satisfaisante (32% positive, 39% neutre, 29% négative). Mais aussi parce que 69% préfèrent tout simplement faire leurs courses eux-mêmes.

Qu’est-ce que cela signifie pour les marques ?

Les attentes importantes

17% des Français attendent des marques qu’elles affrontent la crise et qu’elles montrent qu’elle peut être surmontée

- Répondre à l’inquiétude en continuant à faire appliquer les mesures sanitaires

- Assurer une certaine normalité : la solution est peut-être dans l’hybridation (proposer différents modes d’achat, différents modes de livraison…) sans négliger de personnaliser l’expérience et de conserver du « vrai » contact (relation client, expérientiel)

Les attentes prioritaires

21% des Français attendent des marques qu’elles soient exemplaires et qu’elles guident le changement.

- Rester pertinents auprès de ceux qui sont les plus sensibles à la cause en proposant un engagement sincère et durable

- Les commerces de proximité sont les plus pertinents pour proposer une offre locale

- Comment soutenir la tech française pour qu’elle offre une alternative aux géants internationaux ?

21% des Français attendent des marques qu’elles aient une approche pratique et réaliste afin de les aider au quotidien.

- Adapter l’offre pour proposer moins mais mieux (budget respecté), par exemple en développant une offre « occasion » quand c’est possible

En progression

12% des Français attendent des marques qu’elles fassent preuve d’optimisme et qu’elles sortent du conventionnel : en progression de 5 pts.

- Faire preuve de créativité, d’humour, notamment dans les communications