今年是凯度消费者指数与贝恩公司(Bain & Company)连续第九年跟踪调查中国消费者的真实购物行为。持续的跟踪研究帮助我们对中国家庭购买消费的106个快速消费品品类建立了长期的认识。在过去的八年中,我们每年分析了包装食品、饮料、个人护理和家庭护理这四大消费品领域中的26个品类(注1)。今年,我们还着重研究了另外19个品类(注2)。上述品类占据了快速消费品市场总额八成,全面呈现中国快速消费品市场现状。

在我们经历新冠疫情带来的历史性时刻之际,今年的报告还深入研究了2020年前几个月疫情造成的消费者行为变化,并针对未来恢复的不确定性,总结对消费品品牌主和零售商的启示。

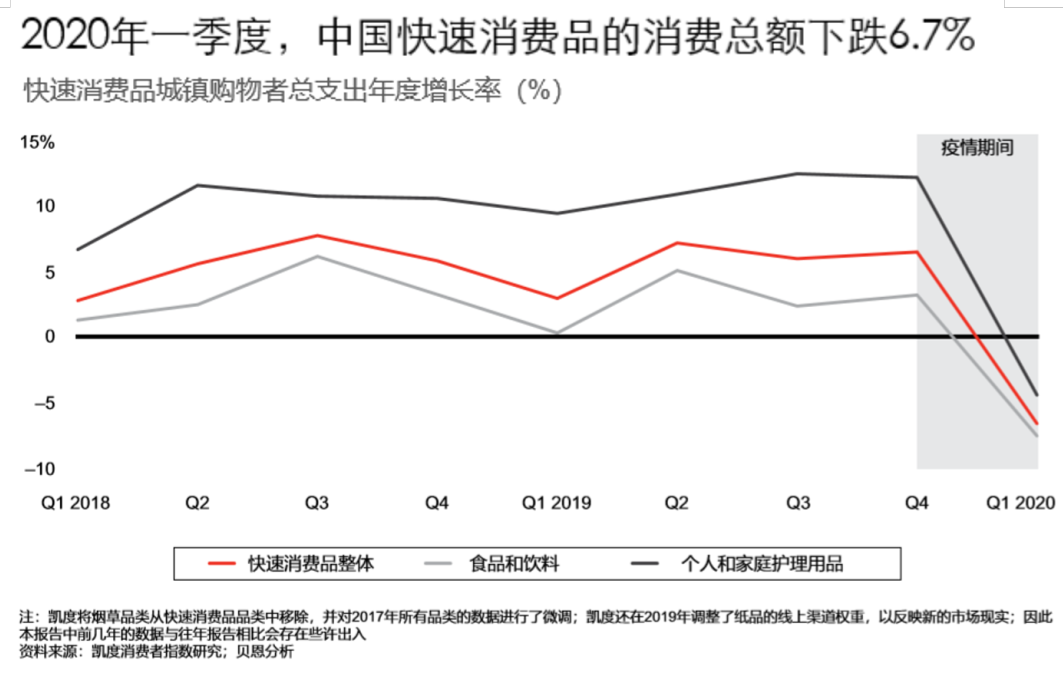

快速消费品市场增长稳健,但新冠造成显著冲击

多年以来,中国快速消费品市场始终保持着销售额增长。2019年市场整体增速达到5.5%,相比此前连续两年5.2%的增长,稳中有升。但2020年第一季度的新冠肺炎疫情对整体经济造成巨大冲击,随着消费者快速调整支出与消费模式,总体零售额下滑19%,创下有史以来最大跌幅。快消品也受到显著冲击,食品和饮料下滑7.7%,其它品类下滑4.6%。

品类增速分化

在新冠疫情爆发之前,中国的快速消费品市场上食品和饮料品类、个人和家庭护理品类的扩张速度已经出现了分化。

2019年,饮料品类增长2.9%,相比2018年的1.6%有所提升。增速加快归功于大包装产品的销售增长以及产品创新。例如:啤酒品类的高端化发展抵消了销量下降的影响,精酿啤酒和进口啤酒的流行促进了价格增长;牛奶(无论是鲜奶还是常温奶)都从高端化潮流中受益匪浅。在创新的推动下,碳酸饮料不仅实现了价格增长,更进一步蚕食了即饮茶品类的销售。与之相比,酸奶品类因为创新不足而导致销量下降。有孩子的家庭认为常温酸奶饮料不过营养健康,这也是酸奶品类衰落的另一个因素。

包装食品增速从上一年的4.5%下降到1.9%,主要是因为平均售价增速下滑。方便面和婴儿配方奶粉依然是增长最快的品类,其中,方便面品类增长了6%的部分原因是大包装盛行,并且能够满足消费者对便利性的极致追求;婴儿配方奶粉依然保持强势,但是出生率的下降将难免导致品类式微。同时,糖果和口香糖等冲动消费型品类的销售额增速继续下滑。除了大众对不健康零食的排斥外,消费者也减少了去实体店收银台的次数,而这些商品一般是消费者在排队结账时购买的。

个人护理和家庭护理品类的增速远超食品和饮料。

个人护理品类的销售额增长了11.8%,销量增长4.2% -- 远超2018年0.5%的销量增长水平。

个人清洁用品在2019年也获得了成功:销售额增长了11.1%,超过上一年7.7%的增长率,主要原因是定价更高的沐浴乳逐步替代了香皂,渗透率和消费频率都有所提升。牙刷品类也取得了增长30%的亮眼表现——在高端化趋势下,有更多的消费者选择使用电动牙刷替换传统牙刷。

但是,并非所有的个人护理品类都高奏凯歌:婴儿纸尿裤的销售额就下降了1.1%,远逊色于2018年增长9.6%的成绩。销量和平均售价双双下跌造成销售额负增长,出生率放缓导致的需求下降是背后的主要原因。另外,在过去三年里,本土品牌稳步夺取外资品牌的市场份额,掀起了一场价格战。

在家庭护理领域,衣物柔顺剂依然是增长最快的品类,2019年增长12.7%,当妮护衣留香珠等外资品牌的创新产品引领了增长。厨房清洁用品因为销量和平均售价的稳定增长,也在这一年取得了强劲的表现,增速从上一年的5.8%提高到11.1%。这两大品类更是在2019年大幅提高了电商渗透率,不过,线上购物节上靠打折吸引消费者囤货,导致平均售价降低。

另外,符合健康生活方式的商品尤其增长迅猛。比如从2017年到2019年,消毒用品的销量和平均售价分别达到5%和13%的复合年增长率。威露士和滴露等领先品牌充分借助这股势头,推广适用于家具、衣物和皮肤的温和消毒产品。另一方面,不健康、容易导致发胖的商品失去了市场。

重新审视高端化

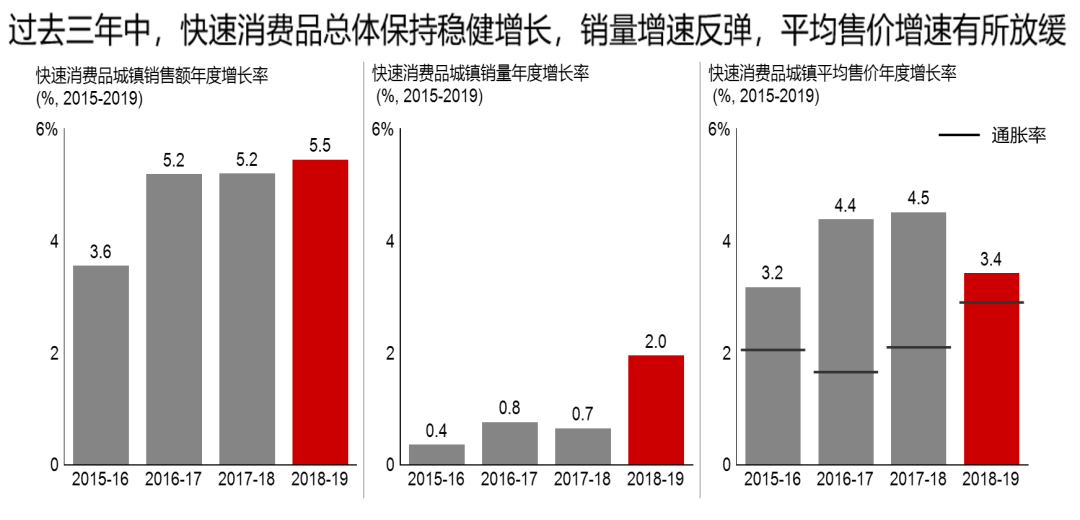

从快速消费品市场的整体来看,销量和价格的增长出现了分化。快消品整体销量增长2.0%,明显优于2018年0.7%的增长。但是平均售价增速从4.5%降至3.4%,仅略高于通胀率。

这表明快速消费品公司不能像过去几年那样依靠高端化。实际上,只有小部分品类实现了价格快速增长,大部分品类的价格增长放缓,甚至出现价格下降。

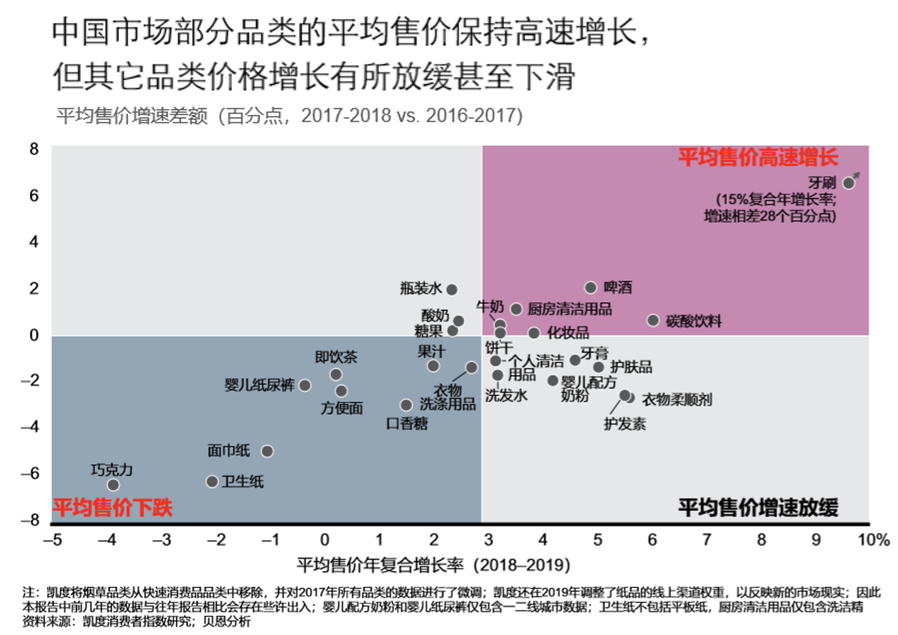

在研究高端化时,我们将品类分为不同类型。在一些品类中,企业通过创新有效地实现了高端化。比如在碳酸饮料领域,无论是老牌企业还是新兴公司,都在近几年推出消费者喜爱的新口味,从葡萄味、朗姆酒味、咸焦糖味再到咖啡味。这些创新使得2017-19年的平均售价增长12%,销量增长6%,帮助碳酸饮料市场实现19%的增长。

另一种类型是面巾纸、巧克力、口香糖和婴儿纸尿裤,平均售价要么增速放缓,要么不升反降。这些品类陷入价格困局的一个原因是企业大力进行促销,尤其是在线上渠道。以巧克力品类为例,线上平均售价比所有渠道的平均售价低17%。

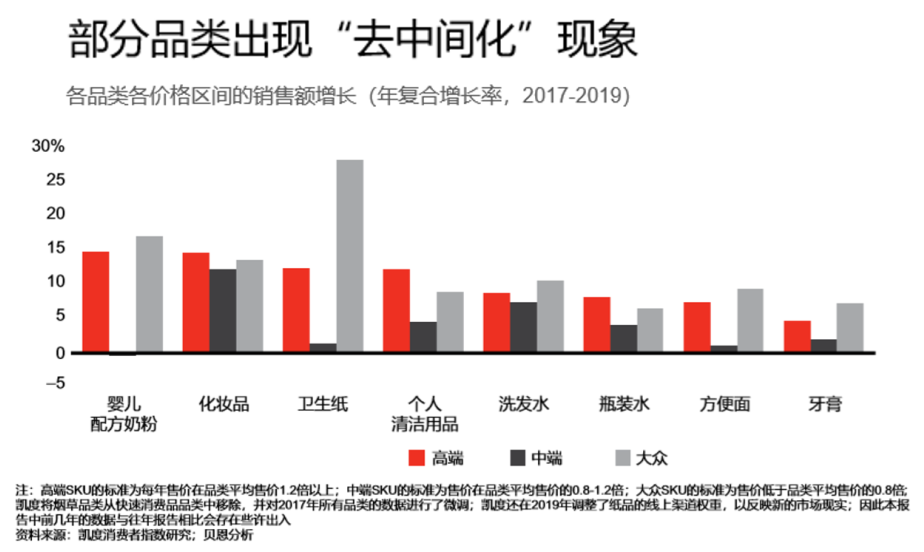

但是,众多品类的平均售价下滑还有另一个原因,那就是消费者的“去中间化”倾向:即大众商品与高端商品双双实现快速增长,都快于中端商品。总的来说,这导致价格增速放缓甚至下滑。这种消费分化趋势始于2019年,在疫情爆发的头几个月进一步加速,许多谨慎的中国消费者开始追求性价比。

渠道表现变化:O2O和直播助力线上增长

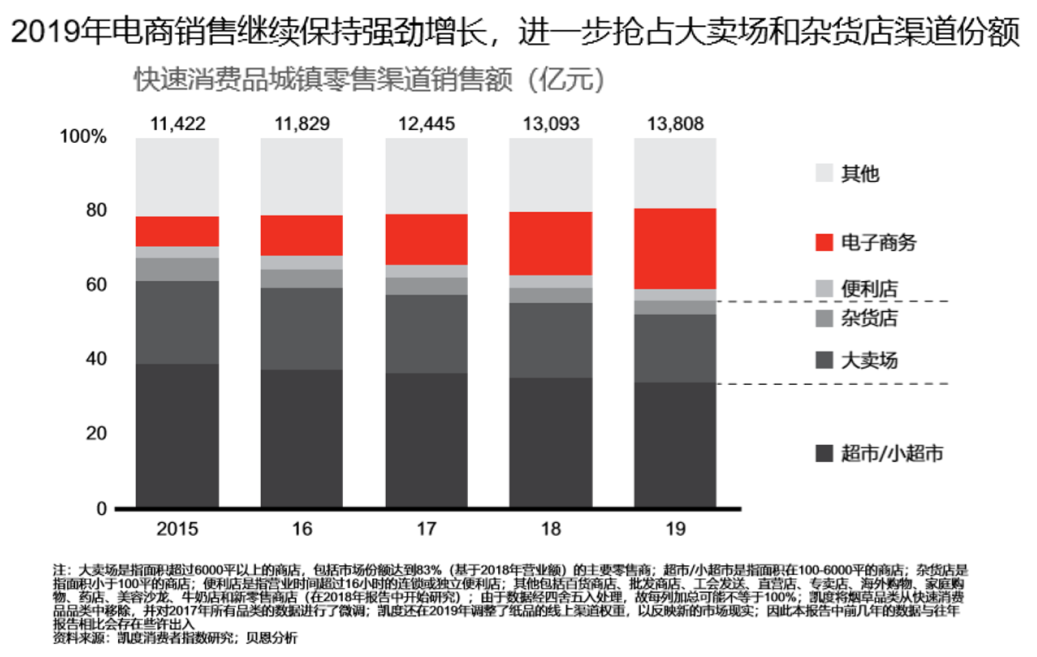

线上渠道继续攻城略地,领先线下渠道。2019年,电商增长35.2%,进一步抢夺大卖场份额。其中大卖场份额下降3.4%,杂货店更是在商超和O2O的冲击下,大幅下滑7.2%。线下渠道中,便利店在2019年的表现一骑绝尘,积极试水新服务。

便利性推动了零售向线上迁移。对便利性的追求让O2O业务遍地开花,在2019年快速消费品的销售额中,O2O占到了4.3%,同时对线下渠道的重要性也与日俱增。新零售将线下实体店与线上零售有机结合,形成全面的生态系统,模糊了线上线下间的界线。供需两侧合力推动O2O大发展。消费者希望随时购物,快速配送。品牌商则想大力提升供应链效率,全面满足线上线下需求,通过生态伙伴引流拉新,并利用全渠道数据产生有价值的消费者洞察,增进消费者互动。

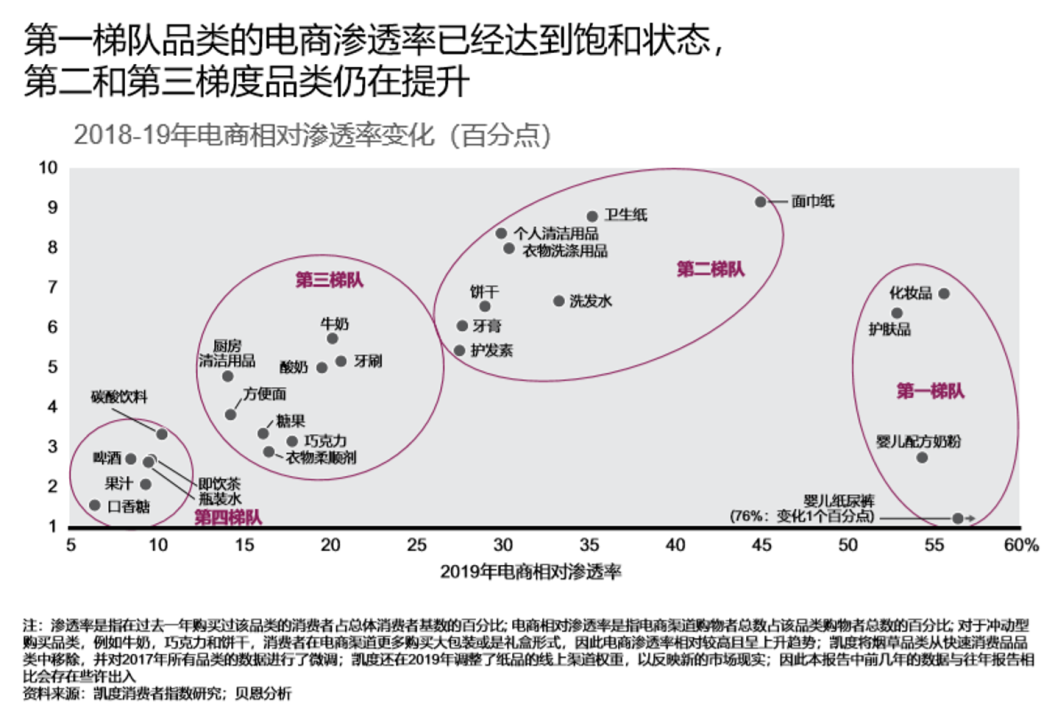

与过去几年一样,我们跟踪了电商渗透率,将各大品类分成四个梯队:

• 第一梯队中的品类电商渗透率较高,渗透率增速则降低。其中很多品类(如婴儿纸尿裤、婴儿配方奶粉、护肤品、化妆品等)线上增长已趋饱和,正向全渠道转型。部分原因包括:随着渗透率的提高,线上拉新成本不断增高;全渠道可充分利用数字解决方案和D2C(Direct To Consumer)接触点,让线下门店最大限度发挥余力;

• 第二三梯队中包含纸制品、衣物洗涤用品、巧克力和饼干等品类,电商渗透率稳步提升。其中一大推动因素就是高端化抵消了配送成本;

• 第四梯队包含了口香糖、糖果和饮料等冲动消费型品类,由于配送成本较高,电商渗透率增长主要集中在高端线产品。

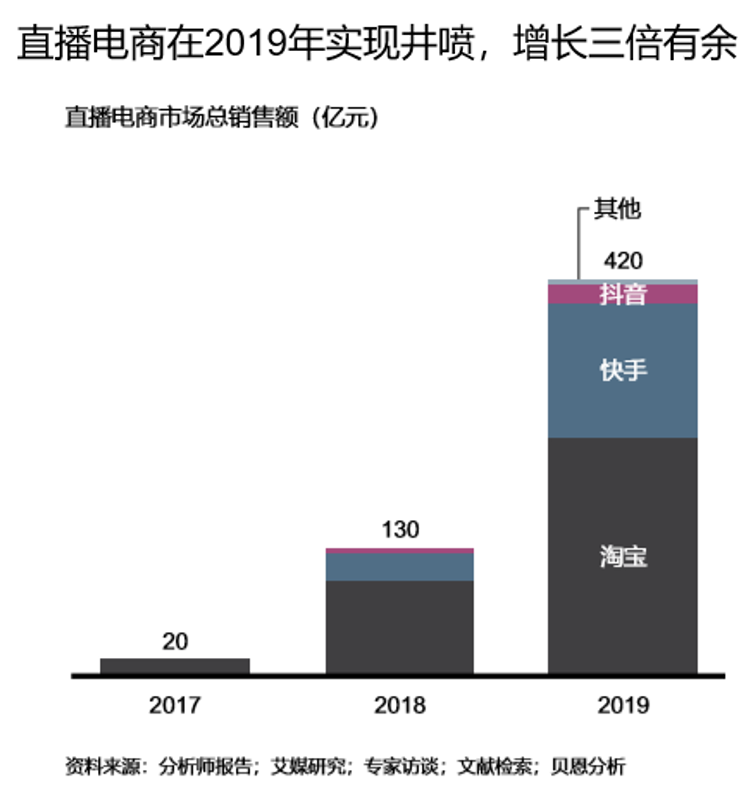

2019年,线上零售见证了直播的井喷式增长。生动吸睛的直播视频作为销售渠道火爆一时。直播不但提供沉浸式体验和个性化推荐,更在疫情隔离期间替代逛街购物成为新的娱乐手段。三年前还默默无闻的直播电商,在淘宝、快手、抖音和一众新平台的支撑下,2019年增长三倍有余,占到了线上零售(不只是快速消费品)总额的4%和总体零售额的1%。

但直播也面临着一项根本性挑战:多数商品都靠促销让利。比如,李佳琦和薇娅等头部主播的产品售价往往是淘宝官方价的七折到四折,有时甚至低于双十一价格。尽管直播提供了一种购买消费品的新方式促进冲动型消费,但也影响了快速消费品的总体促销率,并压低了平均售价。

外资品牌在中国市场绝地反击

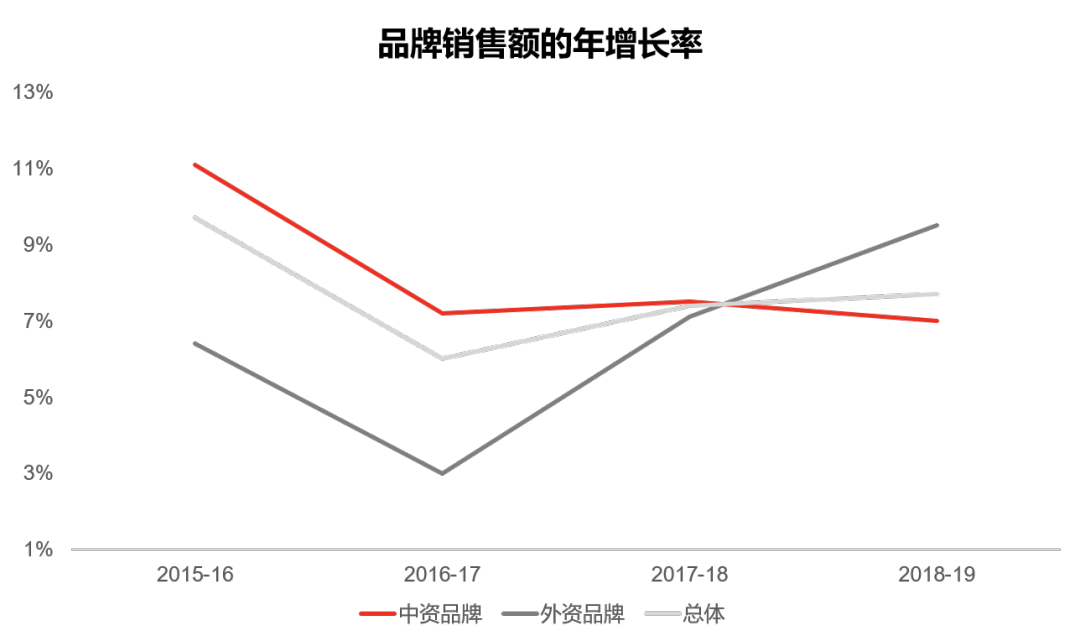

过去九年中,外资和本土品牌之间的博弈日趋白热化。2019年可谓是一个转折点,外企品牌的增速首次超越本土品牌:外资快速消费品企业增长9.5%,而本土企业增速为7%。部分企业增势惊人:比如,欧莱雅在2019年的销售额就猛增35%。

变化背后,蓄力已久。过去三年中,外资与本土的增速差距不断缩小。2018年,外资企业增速7.1%,仅稍逊于本土企业的7.5%。在中国市场实力雄厚的外资企业能够快速频繁地灵活调整。中国市场每年新增消费者数百万,需求不断被改写。成功品牌会严密跟踪趋势并做出响应。通过微型战这一有力工具,小步快跑推动可行举措,并视效果酌情推广。

新冠疫情影响分析

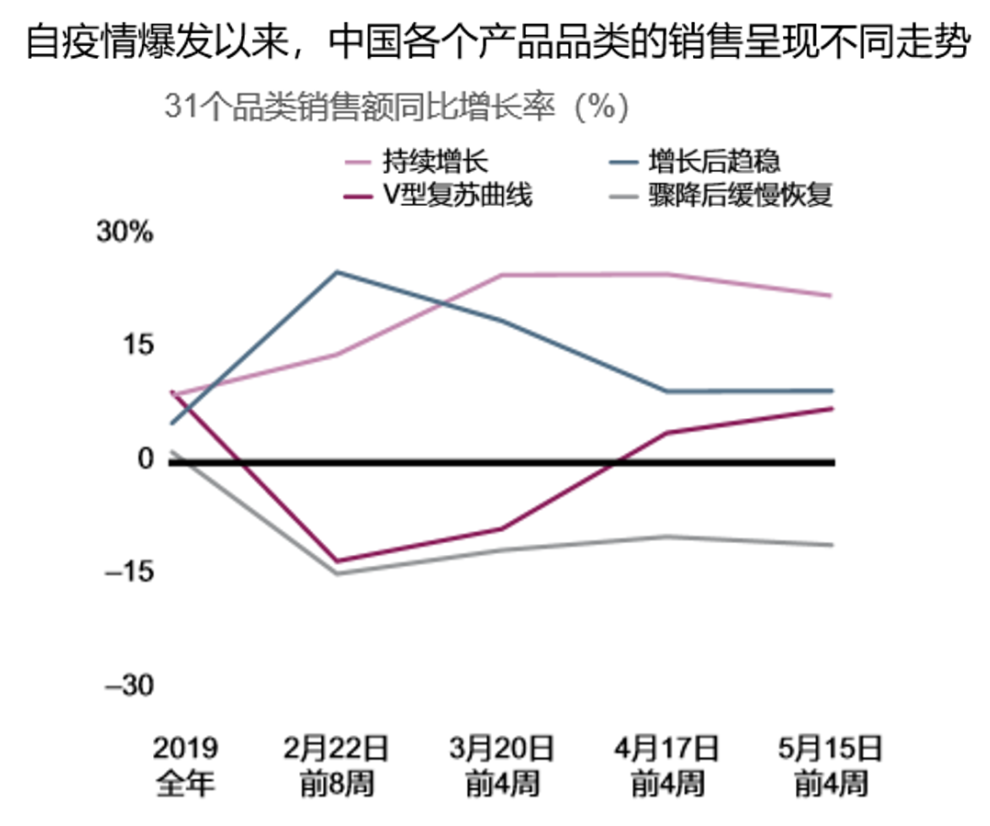

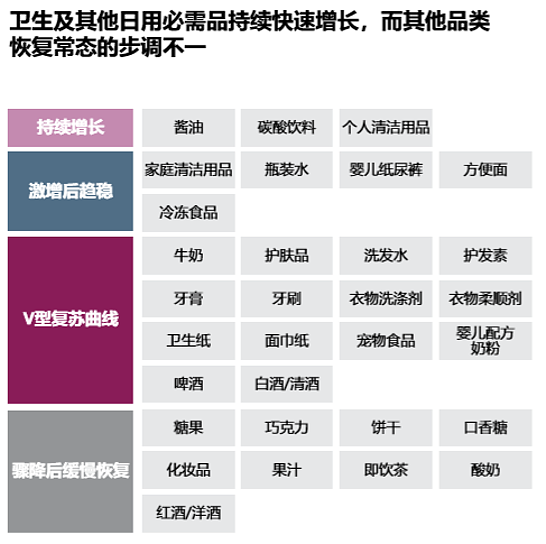

在疫情期间及恢复期,各个品类的走势迥然不同。健康卫生品类在疫情中销售火爆,未来也将保持增长。而非必需型和冲动消费型品类则在疫情之中遭受重创,恢复缓慢。

根据本次报告分析涉及的快速消费品品类截止到5月15日的数据分析,我们将疫情对品类的影响分为四种类型,分别是:持续增长、激增后趋稳、V型复苏和骤降后缓慢恢复。

第一种类型的产品品类在疫情期间迅猛增长,并在恢复期持续增长,主要集中在个人清洁等卫生品类,以及居家常备产品。第二种类型在居家隔离期间猛增,而后趋于稳定。消费者在疫情期间大量囤积冷冻食品、瓶装水和家庭清洁用品,禁令解除之后,就无需再次购买。第三种类型将走出V型恢复曲线,包括啤酒、护肤品和宠物食品。疫情期间销售猛跌,之后随着消费者购买需求重现,又快速反弹。最后一类在疫情期间销售减少,并沿L型或U型曲线缓慢恢复。

疫情加速已有趋势

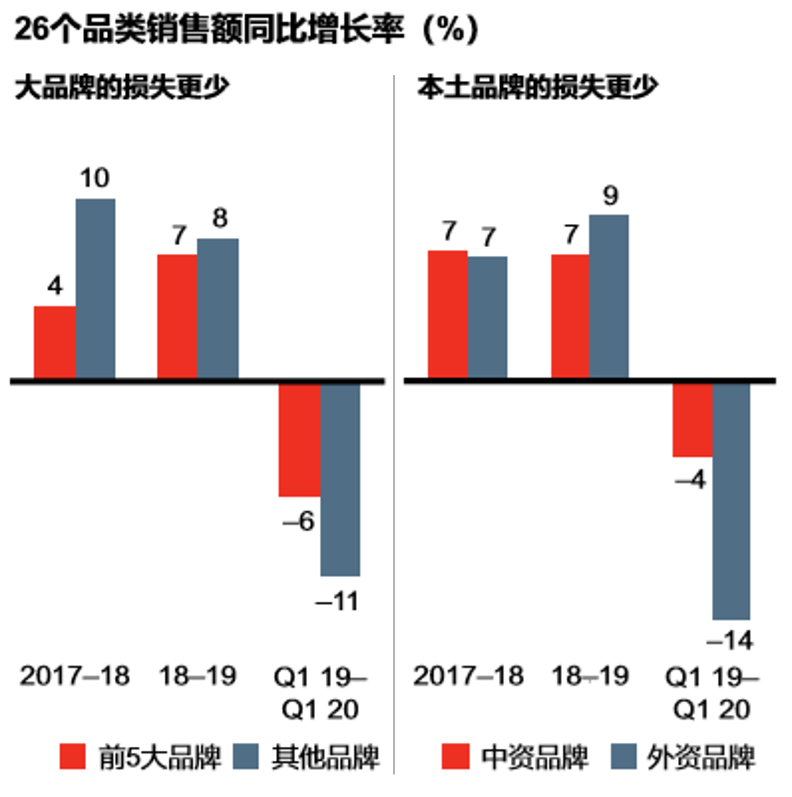

2020年一季度支出也体现了消费者行为的演变情况。领先品牌和本土品牌受益于消费者信任和本土元素,损失较小。各品类的前五大品牌第一季度销售同比下跌6%,远好于其他较小品牌的11%降幅。同样,由于消费者在危机之下习惯选择熟悉品牌,本土品牌总体损失4%,而外资品牌下跌14%。

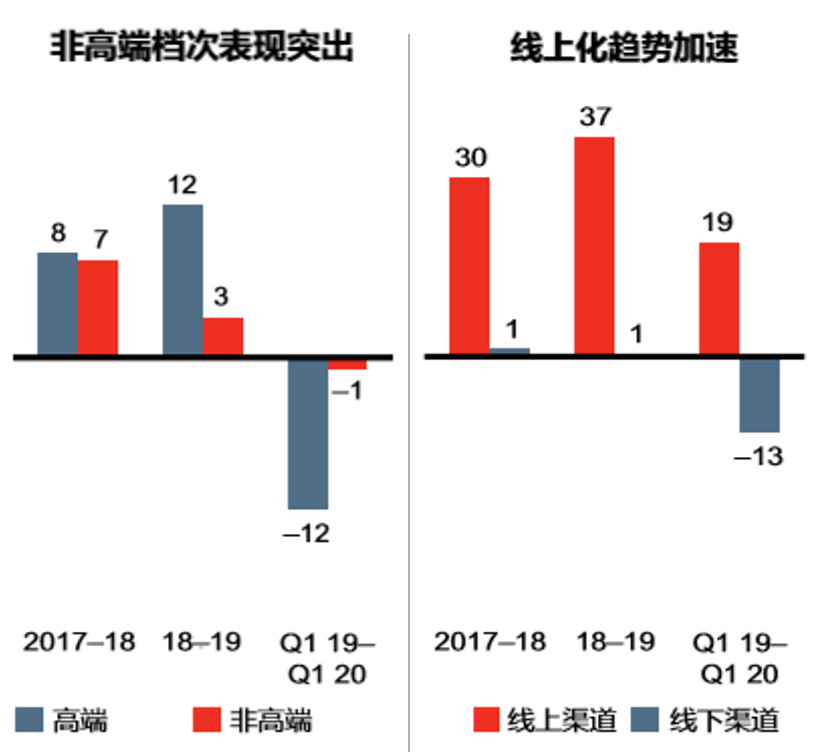

疫情加快了2019年萌现的“追求性价比”趋势,涌向非高端产品的趋势明显,第一季度非高端产品销售额仅微降1%,而高端产品却下滑12%。

另一影响是线上化趋势加速。居家隔离之下,消费者纷纷采用线上购物,即使线下门店开张之后,很多人还是继续选择网购,在杂货销售方面尤为明显。总体而言,线上渠道在2020年第一季度同比增长19%,趋势向好,而线下渠道则下跌13%。

对品牌主和零售商的启示

未来何去何从?企业领导团队需花更多时间筹划恢复方案和调整计划。需根据市场新常态,相应调整价值主张,核心能力和工作方式,并预想新常态下的可能情境。

经历恢复初期之后,更有韧性、适应力更强的零售企业反弹更快。通过衡量需求变化情况,做出相应调整,重塑品牌对消费者的吸引力。

面向未来,品牌商和零售商需推动全司转型,对消费者需求重新认识,实现升级迭代。

面对未来的不确定性,品牌主可积极采取以下措施:

- 密切跟踪并重新评估后疫情时代的市场、行业环境和消费行为模式,建立符合消费者诉求和合理定价的产品组合。为此,需提供或推广相关产品,抓住不断变化的消费者行为和新兴涌现的消费场景(如,健康卫生,保健养生、居家烹饪)

- 为应对消费分化趋势,同时布局高端和平价品牌和产品线

- 梳理品牌创新计划,加速推出后疫情时代相关新产品。比如,联合利华为适应新冠市场需求,比原计划提前一个月推出新消毒品牌“植澈”

- 发力致胜渠道,尤其是线上、O2O和直播渠道

后疫情时代,零售商需更加密切关注消费者趋势,有的放矢地聚焦在最为关键的领域。

一方面,强化“以消费者为中心”的理念:

- 随着消费者健康养生意识的提高,“赢在生鲜”变得前所未有地重要;

- 加快电商业务做大做强,拥抱O2O渠道,以满足消费者随时随地的碎片化需求;

- 精选产品组合,聚焦高产品类,重点发展在疫后受消费者青睐的新产品

另一方面,提升运营灵活性:

- 快速优化门店设计和商品组合,推动灵活配送;

- 化繁为简,重新建立成本基准,保护关键消费者接触点;

- 确保日常运营的灵活性,提升人员和需求变化实时响应能力;

- 随着O2O不断渗透和比重提升,零售商需要寻找全渠道策略的盈利之道。

商务咨询

欲了解更多内容,请联系凯度消费者指数的客户服务团队,或专家服务团队,为品牌、制造商目前的困惑提供专业,定制化的解决方案。