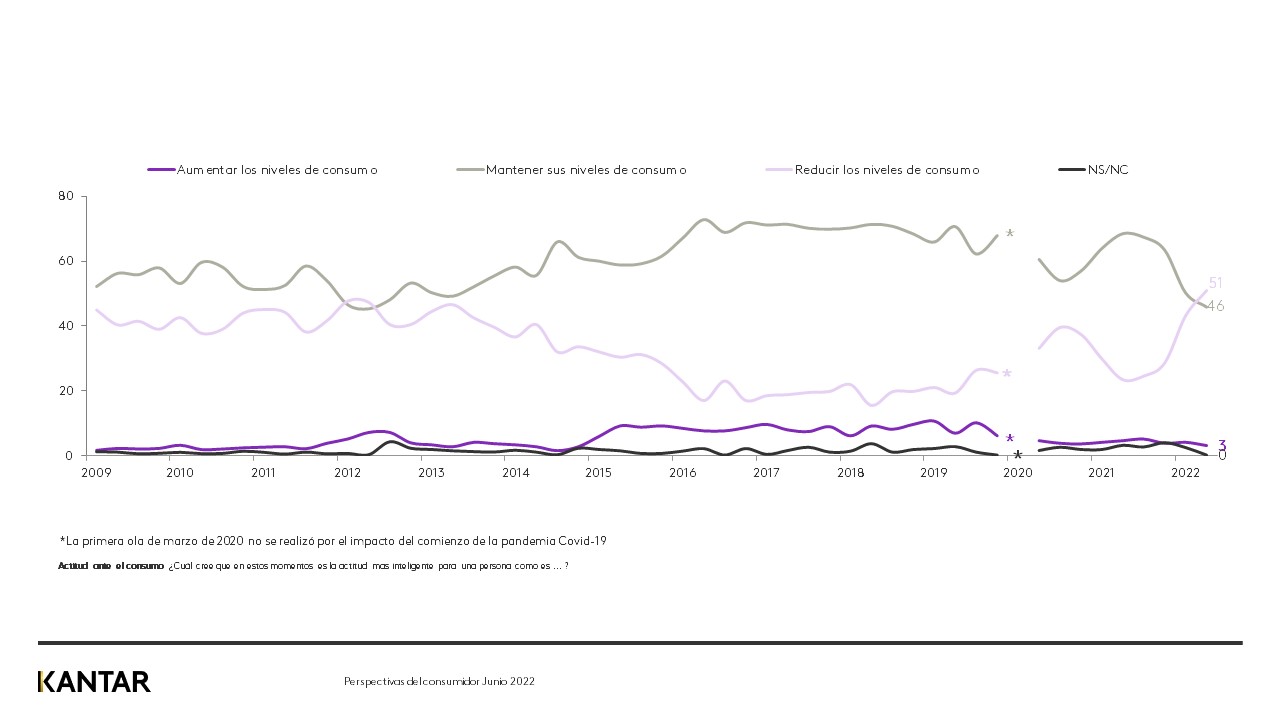

Según la segunda edición de 2022 del Informe Perspectivas del Consumidor de Kantar, que de manera trimestral analiza la confianza del consumidor español en torno a la economía propia y del país, este periodo se ha registrado un incremento de la idea de que es mejor reducir los niveles de consumo. Así, los consumidores se muestran divididos entre mantener sus niveles de consumo (46%) y reducirlos (51%) siendo la primera vez desde 2012 en la que los consumidores más favorables a reducir superan a los que prefieren mantener el consumo.

La crisis ucraniana, junto con el crecimiento constante de la inflación, siguen afectando la confianza del consumidor que continúa bajando, llegando en este periodo a -19,8 puntos. El Índice de Comportamiento de Kantar es resultado de la media entre la valoración de la situación económica propia y del país, la valoración del momento de consumo y las perspectivas económicas a 6 meses tanto propias como del país. En este segundo periodo se observa un brusco descenso de las previsiones de la situación económica del país y del hogar, este último en menor medida. La mala valoración de la economía personal aún no se ha trasladado a la situación actual ni al empleo, sólo al ámbito de los precios y, de hecho, la valoración del momento para realizar grandes compras se mantiene en niveles muy negativos.

Por el contrario, el resto de los indicadores relacionados con empleo propio, paro y evolución de los ingresos se mantienen muy estables. 8 de cada 10 ocupados ve con seguridad su empleo en los próximos 6 meses y un tercio de la población cree que el nivel de desempleo actual se va a mantener, sin grandes cambios respecto al periodo anterior.

La idea de que los ingresos familiares pueden descender comienza a crecer muy tímidamente en este periodo, posiblemente ligado a un deseo socialmente asumido de que el rebrote de la inflación sea sólo un episodio y no el comienzo de una crisis más seria o duradera.

El impacto continuo de las nuevas crisis, Ucrania e inflación, junto con la permanencia de la situación Covid, aunque aminorada, comienzan a hacer mella en la confianza de los consumidores y ya estamos observando efectos en las perspectivas económicas a largo plazo. Sin embargo, todo lo que tiene que ver con la situación personal y actual (siempre que no esté referido a precios) se mantiene bastante estable. Continúa presente la idea, o el deseo, entre los consumidores de que esto puede ser un episodio que no altere el panorama de fondo.

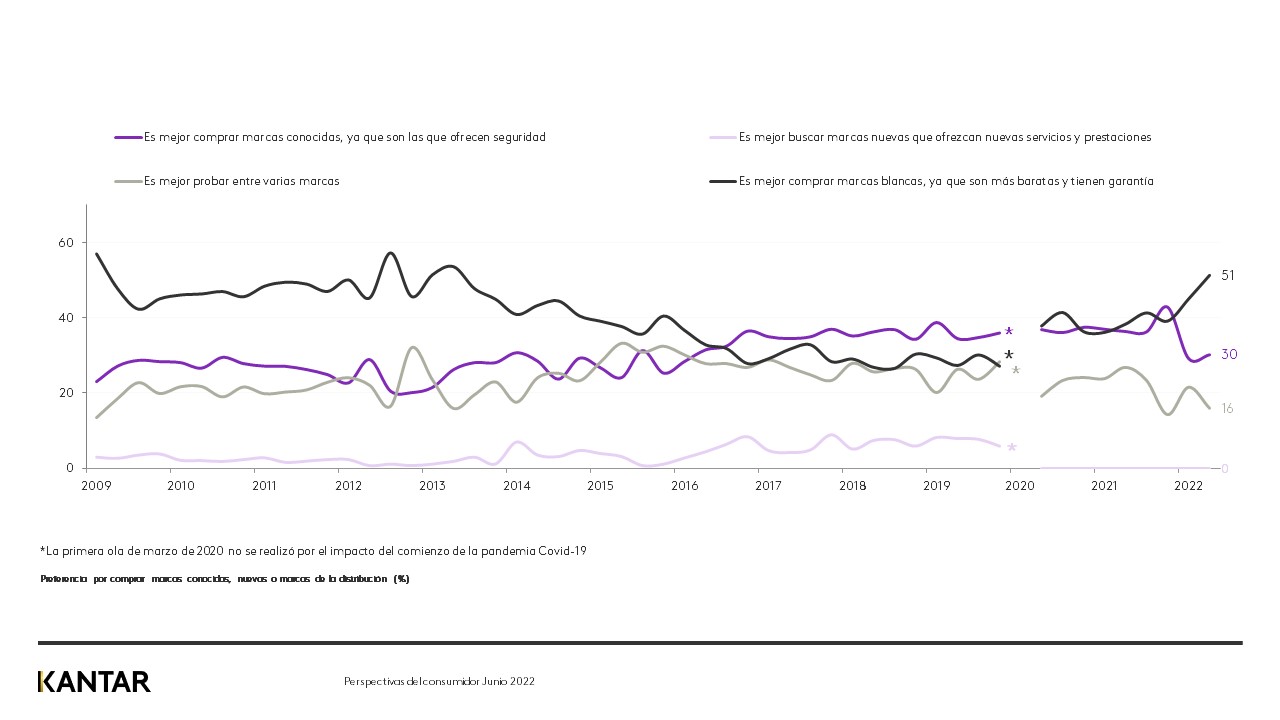

1 de cada 2 consumidores opina que en esta situación es mejor comprar marcas blancas

El encadenamiento lógico ante estas expectativas sobre los precios lleva a un incremento de la idea de que es mejor comprar marcas de la distribución, llegando también a niveles similares a 2012-2013. Paralelamente observamos un descenso similar de las marcas de los fabricantes en una reacción típica ante las crisis: el retorno a marcas percibidas como más baratas, que al mismo tiempo tienen la garantía de las cadenas de distribución.

Para las marcas hay un claro mensaje de resiliencia y empatía: deben pasar este periodo manteniéndose cerca del consumidor, ya que las que ayuden a pasar este momento crítico saldrán fortalecidas.

El ocio comienza a resentirse, baja la valoración del momento para ir al cine o al teatro

En este segundo periodo la valoración del momento para realizar compras empeora por encima de lo previsible según la tendencia, aunque con matices según la categoría.

- Los gastos diarios convencionales (alimentos, ropa, complementos, droguería o pequeño equipamiento del hogar) se han visto muy afectados por la inflación y en estos productos y servicios es previsible una contracción del consumo: los hogares pasarán a controlar mucho las compras.

- Tras la fuerte caída de la valoración del momento para comprar alimentos el periodo anterior (-35 puntos), este mes continúa bajando aunque con menor incidencia (-8,7 puntos).

- Solo 2 categorías de las 25 analizadas se mantienen en positivo (hay más gente que opina que es un buen momento que la que dice que es un mal momento para comprarlo): productos de droguería y formación, aunque esta última ha experimentado una notable caída respecto al periodo anterior.

- A pesar de la resistencia a reducir los gastos de ocio relacionados con bares y restaurantes y espectáculos, los efectos de la inflación comienzan a sentirse en este sector. “Salir al cine o espectáculos” se encuentra entre los 4 productos en los que más empeora la valoración del momento de compra y las “Largas vacaciones o cruceros” continúan con su mala valoración, a pesar de que apenas han sufrido cambios respecto al periodo anterior.