Los toques de queda y los cierres en la hostelería como consecuencia de la Covid-19 han afectado gravemente a la actividad económica de los bares y restaurantes. Sin embargo, desde que en los últimos meses se hayan comenzado a suavizar las restricciones, gracias, entre otros factores, al avance de la vacunación, se están observando cambios de tendencia en el comportamiento del consumidor fuera del hogar, que predicen un futuro esperanzador para el sector de la restauración. En ese sentido, desde Kantar estamos analizando con una visión omnicanal -on premise, delivery, take away y on the go- la evolución de las tendencias y preferencias de los consumidores.

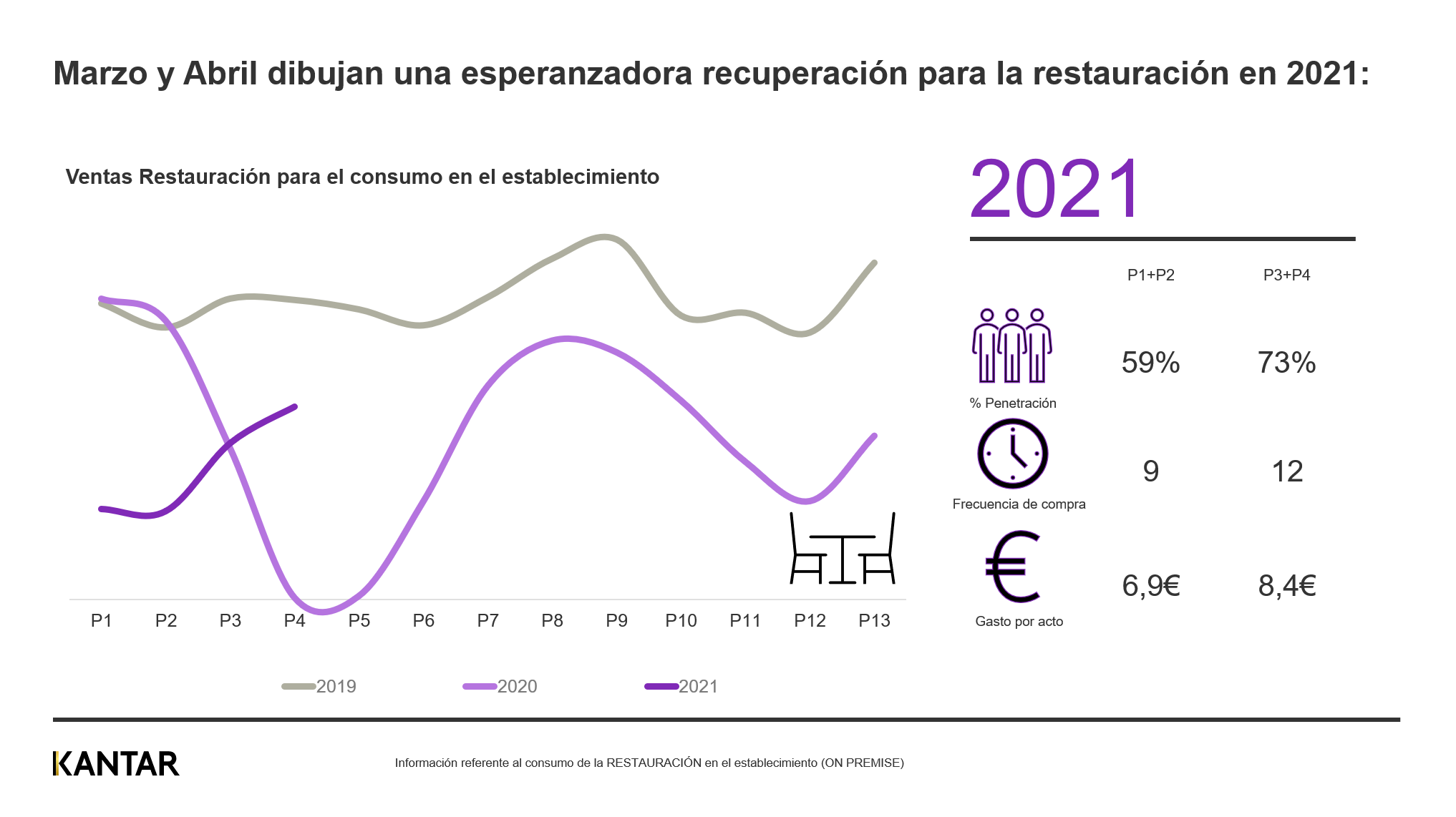

Según el informe, titulado La vuelta al bar, durante los meses de marzo y abril la restauración ha logrado incrementar su facturación un 40,5% y un 66%, respectivamente, en comparación con los meses de enero y febrero de 2021, sin tener en cuenta datos de turismo. Este crecimiento se debe en mayor medida por el aumento del consumo en el establecimiento u on premise; el 73% de los españoles han preferido consumir en el restaurante o en el bar durante estos dos últimos meses, un 24% más que enero y febrero, y se han gastado, de media, 1,5 euros más. Este hecho, que refleja datos muy favorables para el sector, es muy similar en todas las zonas geográficas de España.

Nuevas motivaciones de consumo

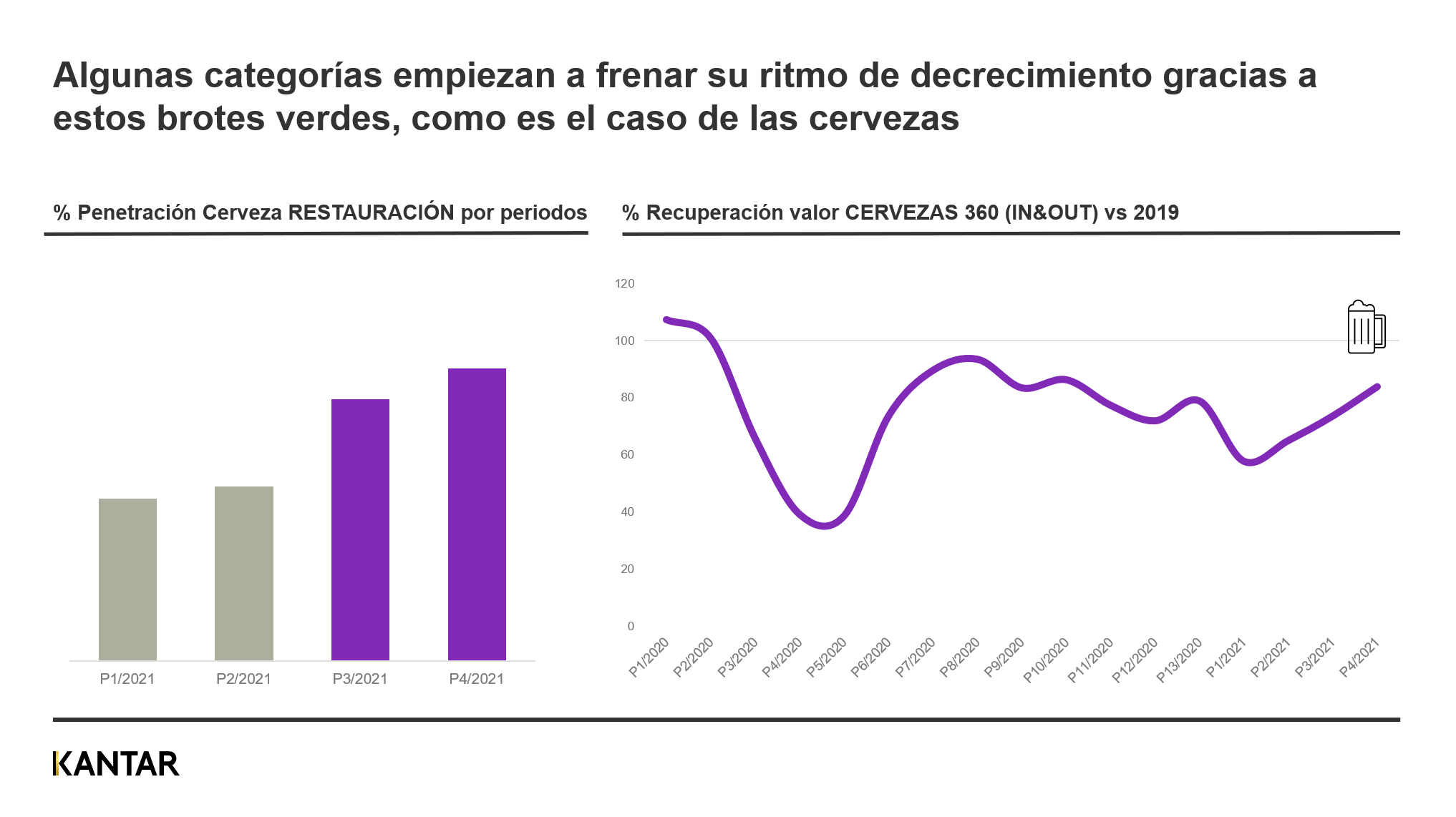

En cuanto a los motivos de consumo en la restauración, el ocio o las comidas por placer, como las de los sábados con amigos para celebrar, se recuperan más rápido que las de por impulso o convenience y que las de trabajo. En este punto, es importante destacar que las comidas por placer tienen un mayor gasto medio por persona, 11,5 euros frente a los 7,8 de las comidas por trabajo y los 9,2 de las de impulso o convenience. Esto, asimismo, conlleva la mejor recuperación de algunas categorías como las cervezas, que durante marzo y abril empiezan a registrar números positivos frente al año anterior y llegando a estar cerca de los niveles registrados en 2019.

Si se analiza el momento del día junto al motivo, el desayuno por placer o celebración, la media mañana por placer o celebración y la media mañana por impulso o convenience son las tres ocasiones que más repiten los españoles durante estos dos últimos meses -marzo y abril-. Y los que menos, la cena por impulso o convenience, la cena por celebración y el momento de después de cenar, los cuales tienen todavía mucho margen de crecimiento.

Restauración organizada vs restauración independiente

Si diferenciamos por tipos de restauración, en estos dos últimos meses analizados y en comparación con 2019, la independiente se recupera a un mayor ritmo en el on premise -muestra un índice de recuperación de 60- que la organizada -cadenas de restaurantes y franquicias-, que, por su parte, obtiene un índice de 56. No obstante, la organizada ha mejorado el ritmo de recuperación en estos últimos meses.

Es importante entender que, aunque la restauración se recupere, las ocasiones y los motivos de consumo en bares y restaurantes son muy distintos a los de antes de la pandemia. Por ejemplo, el teletrabajo ha hecho que las comidas de trabajo decrezcan, por lo que los establecimientos que vivían de los menús diarios deberían diversificar su oferta y encontrar nuevas oportunidades de negocio en los momentos previos a la comida. Será entonces clave para la restauración adaptarse a las nuevas necesidades del consumidor para encauzar el crecimiento del sector.