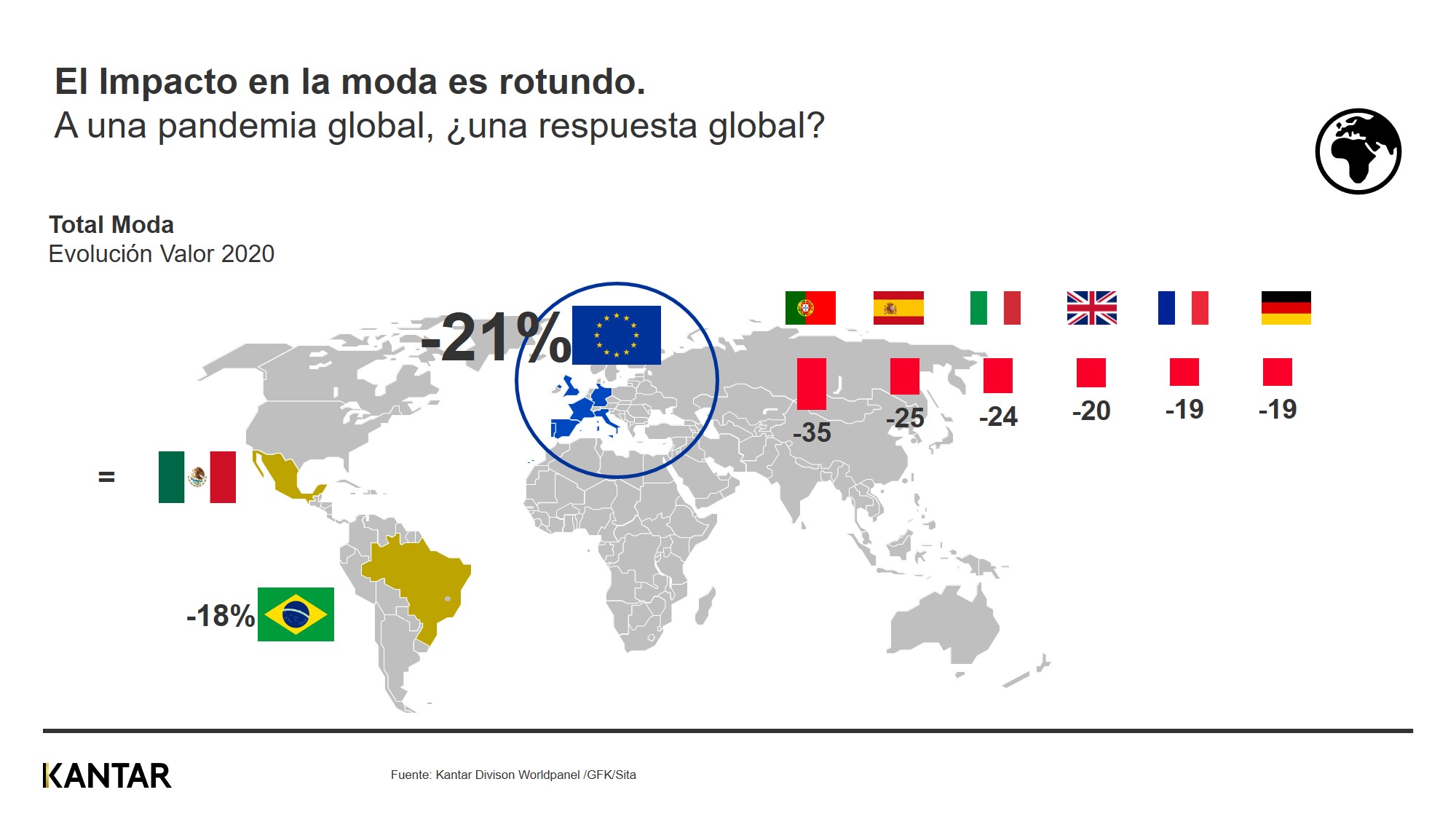

La evolución de la pandemia ha comportado que a lo largo de 2020 hayamos tenido que ir regulando nuestros valores y prioridades. Estos cambios de comportamiento han tenido un impacto directo en nuestras decisiones de compra y nuestra relación con la industria de la moda, que en España registró un descenso en valor del -25% a cierre de 2020.

En este contexto, Kantar, consultora líder en paneles de consumo, ha estado presente en la 9ª edición del Barcelona Fashion Summit, donde se han abordado aspectos como la evolución del sector Fashion antes y durante la pandemia, así como las previsiones de futuro para este nuevo año.

Según los datos de Kantar, casi la mitad de los españoles -un 49% en cifras del mes de septiembre- considera que ahora necesita comprar menos ropa que antes; una decisión que se ha visto afectada directamente por el impacto en los ingresos personales. En los últimos meses de 2020 ha aumentado la preocupación por el ahorro a la hora de comprar moda, y, de hecho, el gasto medio por comprador ha disminuido de 600 euros en el año 2019 a 457 el año pasado.

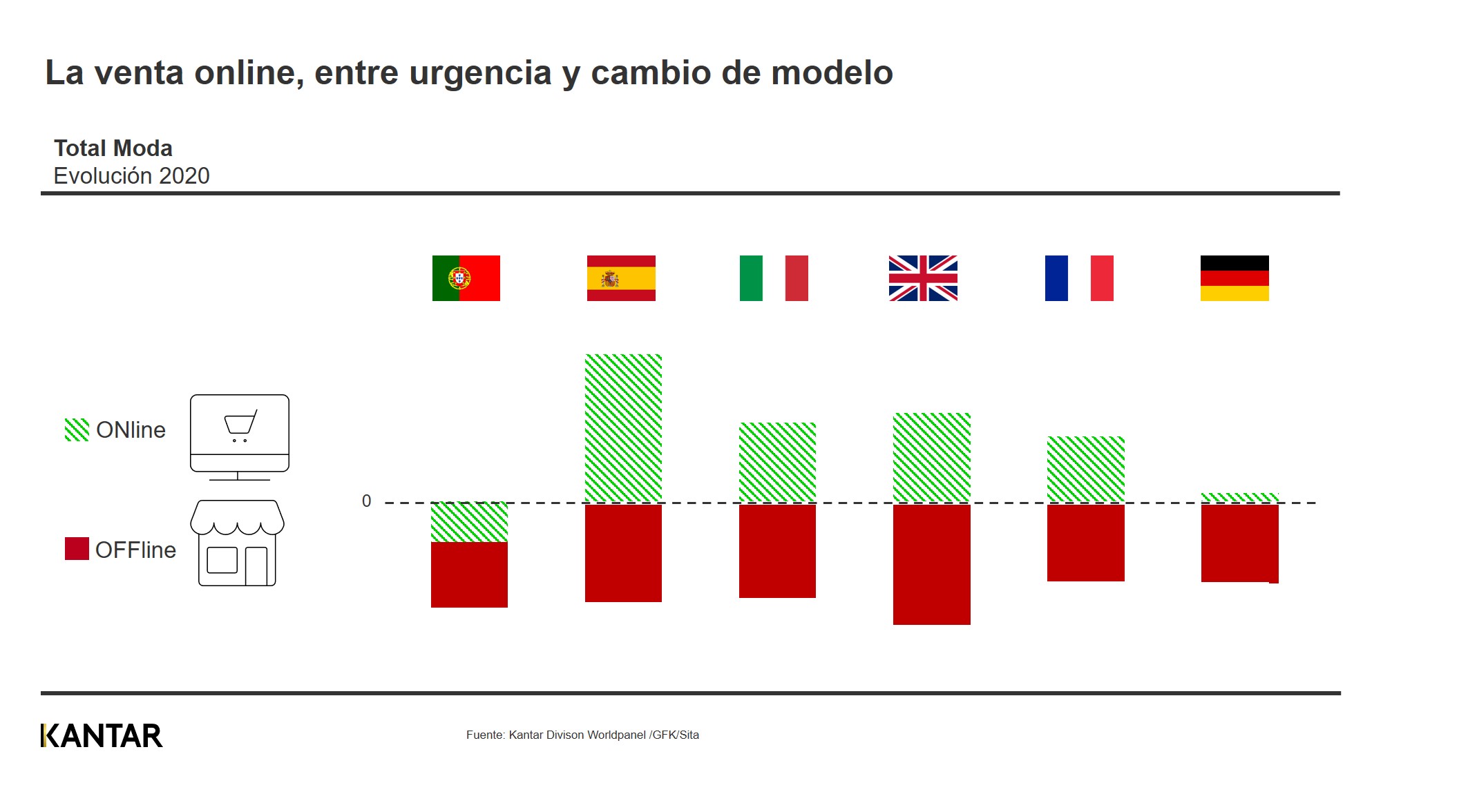

En lo que respecta al conjunto de Europa, el impacto en el sector de la moda ha supuesto una caída del -21% en la evolución del valor total hasta el mes de noviembre. Como consecuencia, han tomado especial protagonismo alternativas como la venta online, segmento que en España ha crecido un 55% en valor, en detrimento del canal offline, que ha caído un -33%.

Qué nos ha dejado 2020

De hecho, la compra online en España ha evolucionado de forma significativa, tal y como muestra su porcentaje (55%) -el más alto en comparación con otros países de la Unión Europea, como Italia (29%), Reino Unido (33%), Francia (24%) o Alemania (3%)-.

Los grandes cambios en el e-commerce también han provocado movimientos en el Top5 de retailers de algunos países, pues las primeras marcas de pure players -empresas que se dedican solo al comercio en línea- de moda a nivel global se han colado entre las firmas más consumidas. Algo que también sucede con las marcas de retail deportivo, como el caso de Decathlon en España, que ha pasado a ocupar el tercer puesto detrás de El Corte Inglés y Zara.

Aumento de las promociones y caída de la inversión en comunicación

La promoción es una de las herramientas que han hecho uso los comerciantes para tratar de amortiguar este descenso de sus ventas. En este sentido, en 2020 la Unión Europea ha registrado un aumento del 2,5% de la cuota en valor de las promociones versus 2019, mientras que en España este dato ha sido del 4,5%.

Por otro lado, esta falta de necesidad por comprar se ha visto acusada por una reducción en la inversión en comunicación, que en España ha supuesto el mayor descenso mundial, con una caída del -20% con respecto al año anterior, seguida por Italia y la India.

¿Qué nos depara este 2021?

Tras un año que ha cambiado por completo nuestra manera de consumir, es vital que las marcas se apoyen en los valores que nos ha dejado 2020 para acelerar la recuperación. Las tendencias que durante meses han formado parte de nuestros hábitos de consumo deberán quedarse para formar parte de la nueva normalidad, como son la apuesta por el comercio local, la mejora de la experiencia online, la importancia de la salud física y psicológica o la búsqueda de nuevas formas de relación con las marcas, entre otras.