El ámbito de la distribución ha sido uno de los protagonistas de la crisis sanitaria provocada por el impacto de la COVID-19, al haber demostrado ser un servicio esencial para nuestro día a día. Por ello no es de extrañar que haya presentado crecimientos en cada una de las etapas en las que se ha dividido la gestión de la pandemia, hasta llegar a alcanzar aumentos en valor y volumen del 15,9 y del 13,9%, respectivamente, en estos seis primeros meses de 2020 versus el mismo periodo del año anterior.

Estas son cifras que se desprenden del Balance de la distribución y gran consumo en España, que ha presentado Kantar esta mañana, y, aunque empiezan a suavizarse con la reactivación del consumo fuera del hogar, se mantienen en niveles altos en la desescalada.

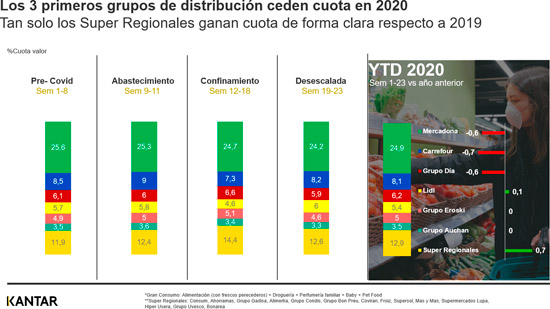

Carrefour y Lidl crecen en la desescalada, respecto al confinamiento

Otra de las consecuencias que nos ha dejado este periodo de crisis, que ha marcado el primer semestre del año, ha sido la cesión de cuota por parte de los tres primeros grupos de distribución −Mercadona, Carrefour y DIA− a otros retailers, lo que ha favorecido al gran crecimiento que han experimentado los supermercados regionales, que son los únicos en ganar cuota de forma clara respecto a 2019, con un incremento del 0,7%.

Por otro lado, Carrefour y Lidl, que habían visto disminuir sus resultados durante las semanas de confinamiento, empiezan a mostrar signos de recuperación. Por un lado, Carrefour ha pasado de registrar una cuota de valor del 7,3% en el confinamiento a un 8,2% en la desescalada; en el caso de Lidl esta cifra ha crecido de un 4,6 a un 6%. En ambos casos son porcentajes muy próximos a los de la fase previa a la crisis.

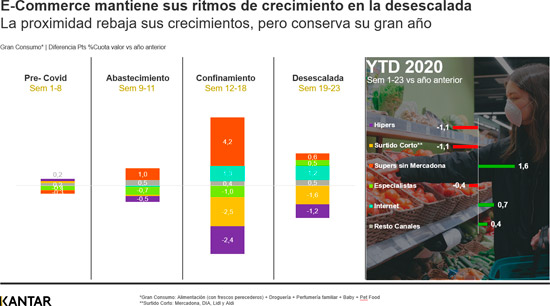

El e-commerce y la proximidad: los grandes ganadores

A pesar de que estamos en un escenario en el que prácticamente todos los actores son ganadores, cabe destacar el excelente comportamiento del e-commerce, que mantiene sus ritmos de crecimiento y aumenta su cuota en un 0,7%.

En cuanto a los supermercados de proximidad, aunque han suavizado el nivel que alcanzaron durante el confinamiento −hasta un 4,2% versus 2019− debido a la desescalada, conservan su gran año, y en el acumulado del primer semestre mantienen un crecimiento del 1,6%.

Asimismo, al igual que hacíamos durante el periodo de confinamiento, ahora seguimos comprando más en cada acto de compra: los datos de Kantar indican que la compra por acto pasa de caer un -0,7% en la fase precoronavirus subir hasta el 39,2% durante el confinamiento, hasta situarse en el 26,4% de crecimiento actual.

Los datos nos indican que no hemos recuperado todavía el ritmo de visitas a las tiendas de antes del confinamiento, y que es un -3,6% menos que el del año anterior. Sin duda, estos comportamientos obligarán a los retailers a llevar a cabo una revisión continua del corto plazo para entender los movimientos del consumidor. Se trata de un gran reto que presenta grandes oportunidades.

Pasamos del jamón al jabón, pero también a la cocina tradicional

El impacto que ha tenido esta situación en la distribución y el Gran Consumo también se ha reflejado en el tipo de productos que hemos consumido, y que ha provocado que artículos como el jabón de manos, el que más ha crecido en las fases de abastecimiento, confinamiento y desescalada, haya presentado una evolución de su valor del 339% respecto el año anterior. Este es también el caso de los guantes de uso doméstico (+192%) o los productos vinculados a la repostería casera, como las harinas o la levadura (+147%), que han arrebatado el pódium en valor al jamón ibérico, la sidra y los frutos secos, que encabezaban los rankings de crecimiento en las primeras ocho semanas del año, muy influenciados por el periodo navideño.

Otro de los factores para tener en cuenta es el futuro del retail, que se enfrenta al reto de convertir las tiendas en espacios seguros para los consumidores, respondiendo así a la preocupación de estos, que parece prolongarse más allá del confinamiento. De hecho, el 75,5% admite que sólo visitará los establecimientos que mantengan las medidas de seguridad.

Por último, cabe destacar que la afectación que ha tenido la COVID-19 en nuestros hábitos de consumo ha sido muy similar en el resto del mundo, y canales como el e-commerce ya dominan en algunas categorías de países como Francia o China.