Si algo caracteriza al Gran Consumo es su extraordinaria resiliencia. Recientemente, lo hemos podido comprobar con la crisis del Covid-19 y, hace algunos años, con la crisis económica mundial de 2008.

No obstante, aunque estamos hablando de un sector que, en términos agregados, no suele tener grandes variaciones, la evolución en el comportamiento de los consumidores y los cambios en la distribución hacen que sea tremendamente activo y siempre esté en constante transformación.

Con motivo de su 10º aniversario, la revista InfoRETAIL ha organizado un encuentro profesional titulado Los desafíos del mundo que viene, inaugurado por la directora general de Comercio y Consumo de la Comunidad de Madrid, Marta Nieto, y que ha contado con la participación de destacados directivos de empresas de distribución, fabricantes de gran consumo y propietarios y comercializadores de centros comerciales.

Como uno de los ponentes invitados a participar en el evento, Jorge Folch, director general de Kantar, división Worldpanel, ha centrado su intervención en analizar cuál ha sido el balance de la gran distribución en la última década.

Tomando como punto de partida el 2012, Folch ha comenzado su ponencia explicando que, si bien el mercado actual comparte ciertos paralelismos con el de hace 10 años, la situación poblacional, socioeconómica y competitiva ha traído consigo una serie de cambios a tener en cuenta y que, vistos en perspectiva, pueden ayudar al sector a interpretar mejor la situación actual y a redefinir estrategias más acertadas. Contamos algunos de estos aprendizajes a continuación:

1. En primer lugar, es necesario incidir en que la principal variable que determina la evolución del mercado en volumen es el desarrollo poblacional. Con una población estancada, que apenas ha crecido 1,5 puntos en 10 años, la evolución del mercado en volumen no muestra cambios relevantes a largo plazo.

2. La población no solo no crece, sino que acentúa su envejecimiento. Con ello, el principal target de referencia deja de ser la familia con niños, y ganan peso los grupos de mayor edad. El crecimiento de los seniors y de los hogares unipersonales tendrá un gran impacto en el futuro.

3. El número de ingestas por consumidor y semana también se mantiene constante respecto a 2012. Concretamente, en 23 ingestas, con una variación del 0,1%. Por ello decimos que el consumo ni se genera ni se destruye, ya que los consumidores no dejan de desayunar, comer y cenar ni en situaciones adversas.

4. Que realicemos el mismo número de ingestas no quiere decir que comamos lo mismo: en este sentido, en la última década hemos visto cómo la alimentación envasada le ha ganado la partida a los frescos perecederos, pasando a ser el principal integrante de la cesta y concentrando un 45,1% del gasto, un 3,5% más que en 2012.

5. El cambio en los canales de compra ha sido un factor clave en esta evolución que planteábamos en el punto anterior. Podemos hablar de dos grandes protagonistas de la década: el surtido corto y el ecommerce. En lo que respecta al surtido corto, el canal ha crecido 4,6 puntos de cuota. Por su parte, el canal online, que vivió su máximo esplendor durante la pandemia, ha visto aumentar su cuota en estos 10 años en 2,1 puntos.

Descargar imagen

En el otro lado de la balanza está el canal especialista, que ha cedido más de 7 puntos de participación, aunque todavía concentra el 24,4% de las ventas de Gran Consumo. La migración hacia el canal dinámico ha sido todavía más virulenta en el caso de los frescos perecederos, dónde el canal especialista ha perdido 11 puntos de participación.

6. El crecimiento del canal de surtido corto y el mayor apoyo del retail a su marca propia ha catapultado la marca de la distribución al 40,5% de participación, presentando un crecimiento de 6,1 puntos. Esta evolución se ha visto acelerada en los últimos años, en la que ha jugado un papel relevante para mantener la competitividad en precio.

7. En cuanto a enseñas, observamos dos cambios relevantes en el Top3 de la distribución: en primer lugar, una mayor concentración, ya que las cadenas del pódium aglutinan ya el 40,4% del mercado, 3,5 puntos más que hace una década. Por otro lado, Lidl ha irrumpido con fuerza en la tercera posición del ranking, encabezado por Mercadona y seguido a distancia por Carrefour.

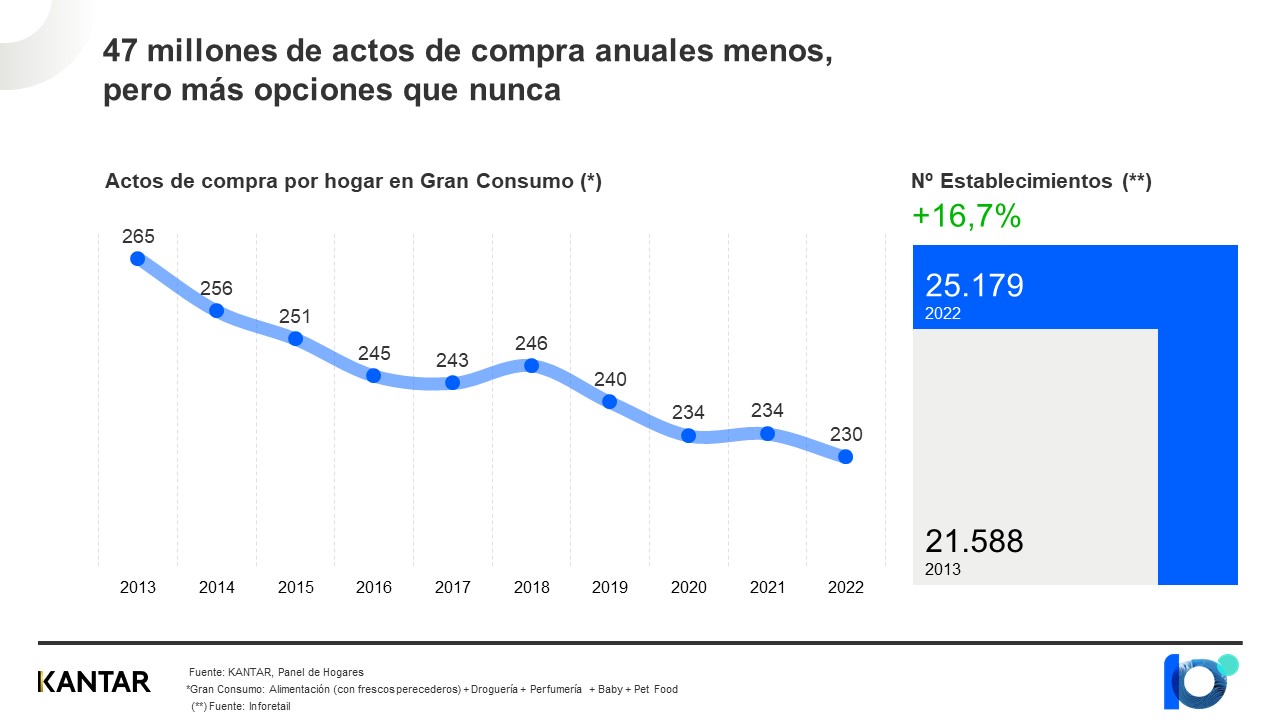

8. Estos cambios en los hábitos de compra han provocado una caída de 35 actos de compra por familia durante esta década en favor de una cesta más completa. Ello significa una pérdida de 47 millones de actos de compra al año, que contrastan con un incremento de los establecimientos comerciales del 16,7%. Por tanto, cada acto de compra ahora es de mayor valor y más importante que nunca, tanto para detallistas como para fabricantes, y ganar penetración seguirá marcando la diferencia.

9. En este sentido, los consumidores planifican cada vez más su compra antes de llegar a la tienda. De hecho, el porcentaje de aquellos que deciden con antelación qué marcas van a comprar se ha incrementado en 8 puntos versus 2013, llegando al 47%.

10. Pero no solo los canales y las categorías han presentado variaciones: el ahorro de tiempo y de dinero ha hecho que a la hora de cocinar nos decantemos más por el convenience, que, justamente, se ha convertido junto al placer en los drivers ganadores de la década, dejando más rezagadas a motivaciones como la salud, la rutina o el sabor.

Estos aprendizajes nos apuntan algunas oportunidades interesantes para los próximos años: asegurar que contamos con una estrategia bien definida para los targets y canales emergentes; entender cómo debe evolucionar el surtido en función de los cambios en el consumidor y la distribución; y ver qué rol debe jugar la innovación en un entorno en el que la marca de la distribución está llegando a un punto de saturación en algunas enseñas.

Se trata de retos, tanto para fabricantes como para distribuidores, que tienen la ocasión de definir propuestas de valor en las que ambos salgan beneficiados.