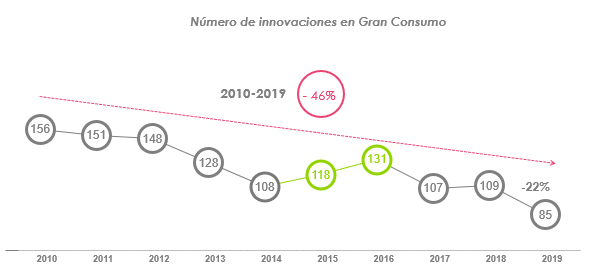

Kantar ha presentado hoy su estudio Radar de la Innovación 2019, del que se desprenden las cifras en relación con las innovaciones sobre el sector del gran consumo en el mercado español durante el último año. La presentación ha arrojado datos significativos sobre la evolución del sector, que se ha mantenido en niveles mínimos históricos en 2019.

Según el informe, el sector del gran consumo (Alimentación y Bebidas y Cuidado Personal y Droguería), ha experimentado una reducción del 46% en el lanzamiento de nuevos productos desde 2010, a pesar de la recuperación económica de los últimos cuatro años. Los niveles de innovación están en caída libre, lo cual refleja un claro fallo de mercado. A pesar de las dificultades las marcas de fabricante (MDF) siguen siendo el motor de la innovación, ya que, del total de las 85 innovaciones introducidas en el mercado en 2019, las marcas de fabricante son responsables del 95% de los productos innovadores.

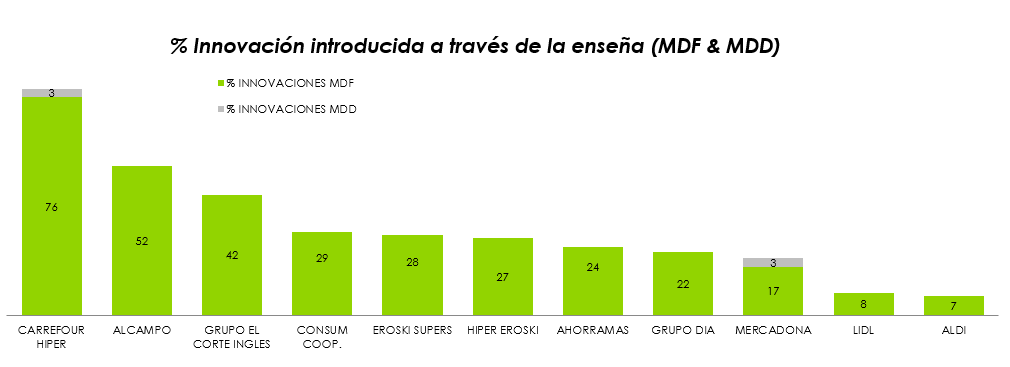

La distribución de las innovaciones (25%) siguen en niveles inaceptables

A pesar del esfuerzo de las marcas de fabrpor la innovación, su presencia en algunas cadenas de distribución relevantes sigue siendo muy baja. Mercadona, solo referencia un 17% de los productos innovadores de las MDF, Lidl, un 8%, y la cadena que menos innovaciones referencia, Aldi, un 7%. Por el contrario, existen cadenas que pueden servir de ejemplo de compromiso por la innovación, con unos niveles altos de introducción de nuevos productos en sus lineales como Carrefour (76%), Alcampo (52%), El Corte Inglés (42%) y Consum (29%).

La innovación no sólo supone ventas adicionales para la marca que las lanza, sino que hacen que los mercados crezcan de forma incremental. En 2019, el valor incremental de la innovación fue del 23%. Esto significa que los consumidores que compraron innovaciones incrementaron su consumo en esas categorías en un 23%. En 2018 dicho valor incremental fue del 20%.

Las MDF son las que impulsan el crecimiento de las categorías, puesto que el valor incremental de sus innovaciones fue del 26%, frente al -21% que arrojaron las MDD. La atracción de nuevos compradores a la categoría a través de la innovación de MDF es cuatro veces mayor que la de marca de distribuidor (MDD).

Crece la tasa de éxito de las innovaciones al 81%, demostración de una acogida excelente por parte del consumidor

Esta tasa tan alta (81%) es la mejor muestra de la excelente acogida de la innovación por parte del consumidor. El éxito de la innovación depende en gran parte del grado de novedad y de que satisfaga necesidades relevantes no atendidas hasta el momento. Además, se dirige frecuentemente a nuevos usuarios, nuevos momentos o nuevos usos.

Las innovaciones son un beneficio para los consumidores. La respuesta positiva del consumidor es el mayor incentivo para que las MDF sigan esforzándose en lanzar productos innovadores. Por eso hace falta que toda la cadena, agricultores, ganaderos, industria y cadenas de distribución, funcione como un reloj para maximizar su presencia en el mercado, a disposición del consumidor.

Las MDF son autoras de 9 de las 10 innovaciones más exitosas

Oikos Higos, Manzana y Canela (Danone) ha sido el lanzamiento más exitoso en la categoría de alimentación, seguido por los cereales integrales de Fibra/Canela de Nestlé. En la categoría de cuidado personal y droguería ha destacado el suavizante de Henkel Syoss en aerosol, y en la de bebidas la innovación más exitosa ha sido La Casera Blanco de Verdejo de Schweppes.

Unas perspectivas marcadas por la COVID-19

La pandemia del COVID-19 sin duda supone el mayor condicionante para las perspectivas de futuro de toda la sociedad. La industria del gran consumo no es ajena a este enorme desafío y entiende que será necesario realizar ajustes, pero la innovación será clave para que las categorías ganen dinamismo.

Durante la crisis que se originó en 2008, las marcas que más apostaron por la innovación adaptada a la nueva realidad crecieron más que sus competidores, lo que puede marcar el camino a seguir en el contexto actual. Más concretamente, aquellas que apostaron más por la innovación que sus competidores crecieron un 4,4% durante ese periodo, mientras que las que innovaron menos cayeron un 0,4%.

Nota de la edición

Para el estudio, la definición de innovación utilizada es la siguiente: se incluye todos los EANs que incorporan un valor nuevo de atributo, excepto Marca y Formato (peso o litros). Tanto si el EAN es nuevo, como si ya existe y cambia la codificación y en este cambio incorpora el valor nuevo. No están incluidas las nuevas combinaciones, es decir, cuando por primera vez aparece relacionado un valor de atributo con una marca (no nuevo). Se trata, por lo tanto, del único estudio en España que refleja la verdadera innovación en el mercado.