El sector del gran consumo ha crecido un 1% en valor entre enero y septiembre de 2019, según el informe Balance y Tendencias en la Distribución y Gran Consumo 2019 presentado hoy por Kantar. En términos de volumen, el mercado ha retrocedido un 0,6%. Este incremento de valor por encima del volumen es común a todos los sectores, destacando los productos frescos, donde los españoles han gastado un 1,9% más que hace un año, con una demanda prácticamente estable (+0,2%).

La alimentación envasada continúa su evolución negativa en volumen de los últimos años, cae un 1,1% en el último año, para acumular una caída de un 2,2% en la demanda de alimentos envasados dentro del hogar desde 2015. La evolución de las ocasiones de consumo fuera del hogar, incrementando los canales de restauración y take away, compensan estas caídas. Destaca el crecimiento de productos vinculados a la dieta saludable, como los frutos secos, productos en los que los españoles se han gastado un 35% más en 2019. También la comida ecológica, que crece cerca de un 20% en gasto este año, confirmándose como una de las tendencias fundamentales en la alimentación española.

La demanda de productos frescos, que en el cierre de 2018 caía un 2%, logra situarse en positivo, permitiendo que esta sección, que representa casi la mitad del gasto de los españoles, sea la impulsora del gasto en gran consumo. La búsqueda de productos de mayor calidad y variedades más sofisticadas es un eje de este crecimiento: los españoles han incrementado su gasto en productos como el marisco en un 9,5% y hasta un 23,5% más en aguacates. Sin embargo, el impulso al gasto en productos frescos viene sobre todo dado por el encarecimiento de las variedades más habituales en los hogares españoles. El consumidor no renuncia a sus productos básicos a pesar de ligeras subidas de precios, y así, el incremento de gasto en productos como las patatas (20,7%), cebollas (21,3%) y huevos (+0,8%), se traduce en un incremento del 10% en el coste para hacer una tortilla de patata casera.

Mercadona, Lidl y Grupo Dia se mantienen líderes

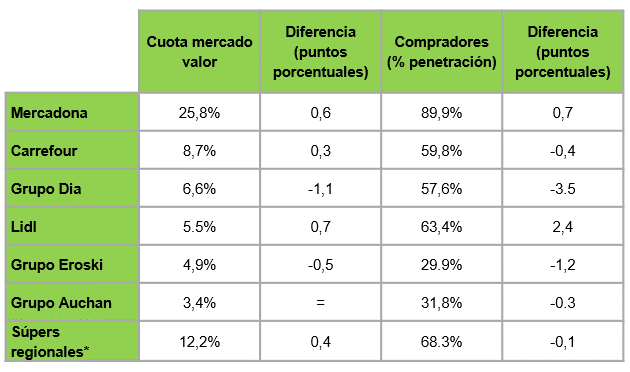

En este contexto, Mercadona refuerza su posición como líder de la distribución española en 2019, con una ganancia de cuota de 0,6 puntos hasta alcanzar el 25,8% del mercado nacional, ganando terreno en las regiones donde menos peso tenía, como Galicia o País Vasco, y reforzando, una vez más, su apuesta por la marca propia y con la novedad de la sección de “comida para llevar”.

Carrefour capta el 8,7% del negocio en 2019, ganando 0,3 puntos de cuota respecto al año anterior. El foco en productos frescos, comida ecológica y, en general, la apuesta por el medio ambiente, vinculada a sus campañas de “Act for Food”, sumada la apertura de nuevas tiendas, sobre todo en formato supermercado, y al desarrollo continuo del canal online, permiten al grupo francés lograr resultados positivos durante este año.

Grupo DIA por su parte, se mantiene como el tercer operador de la distribución española a pesar de ceder 1,1 puntos de cuota hasta el 6,6% del mercado en valor. Con una importante reducción del parque en 2019, algo que seguirá produciéndose hasta final de año y envuelto en una profunda reestructuración a todos los niveles, el sector espera una reacción del gigante español de cara a 2020.

Lidl se sitúa ya como la cuarta cadena nacional, liderando los crecimientos en cuota (+0,7) en 2019 hasta alcanzar un 5,5% del mercado en valor. El éxito de la cadena se manifiesta en su ganancia de penetración, y así, 6 de cada 10 hogares españoles ya han comprado en Lidl en 2019, alcanzando el segundo puesto en cuanto a número de compradores.

Cuotas de mercado y penetración en España en 2019 (enero - septiembre 2019)

Grupo Eroski (4,9% de cuota de valor) cede 0,5 puntos de cuota en 2019. Las regiones base del grupo vasco son de las más afectadas por el incremento de competencia, y así vemos como en País Vasco, Cataluña y Galicia, tanto los operadores nacionales como los regionales multiplican su presencia, y esto repercute en la evolución de Eroski, a pesar de que mantiene una posición de privilegio en estas regiones.

Por su parte, Auchan (3,4%) cierra el TOP 6 manteniendo su cuota estable y frenando de forma definitiva sus caídas, mientras continúa su proceso de aunar sus marcas bajo el nombre Alcampo, cerrando las tiendas menos rentables, y renovando gran parte de su marca propia, en un esfuerzo por recuperar la imagen y el peso que la enseña llegó a tener en España.

Crecimiento del ecommerce

El supermercado regional continúa su buena línea histórica y logra alcanzar una cuota del 12,2% del mercado (sin incluir Eroski), lo que le situaría como segundo distribuidor nacional si operase de forma conjunta, y creciendo 0,4 puntos respecto a 2018, mostrando una vez más que el consumidor español confía en este tipo de supermercados, que mantienen su crecimiento y su liderazgo en varias regiones, a pesar de los esfuerzos de los grandes distribuidores nacionales.

El ecommmerce continúa su escalada continua, al subir 0,3 puntos de cuota hasta alcanzar el 1,9% del mercado de gran consumo. El canal tiene el reto de generar hábito de compra, algo que va muy de la mano de los productos frescos, aunque sigue siendo utilizado mayoritariamente para compras puntuales a pesar de extenderse las opciones disponibles.