El sector de la belleza, uno de los más prometedores de Asia, estaba en auge cuando se vio afectado por la pandemia. Solo China perdió $21.7 mil millones de dólares en ventas en el primer semestre de 2020 debido al COVID-19, al mismo tiempo que los productos para el cuidado de la piel y el cabello cayeron 49% en Corea y las compras de maquillaje se redujeron en 48% en Tailandia. Sin embargo, el segmento ya está mostrando signos de recuperación, pero con cambios considerables en el comportamiento del consumidor, según el estudio Asia Beauty, realizado en Corea, Taiwán, China, Tailandia, Vietnam, Filipinas, Indonesia y Malasia por Kantar con tendencias de focalización para 2025.

Según la encuesta, el consumo no regresará al pre COVID-19 y será necesario adecuarnos a la “nueva normalidad” para reconstruirlo. El cuidado de la piel y del cabello se ha recuperado con relativa rapidez, pero ha sido lento el consumo de maquillaje en la región, por lo que impide que el sector de cuidado personal registre un desempeño más positivo en la actualidad.

Una de las razones de esto ya se refleja en el cambio de posición del comprador en relación con los cosméticos. El estudio define el comportamiento como [1]'Flex': Fundamental, Local, Ecommerce and Luxury. En otras palabras, el enfoque cambia a la belleza orientada a la salud; las marcas locales y la personalización ganan cada vez más fuerza; el comercio electrónico sigue creciendo y ofrece una mayor diversificación y el lujo sigue siendo un importante vector de aspiración para las ventas.

La principal tendencia es que el consumo de productos de belleza se aleja cada vez más de la idea de uso solo para mejorar la apariencia y evoluciona hacia la preocupación por brindar bienestar y calidad de vida. En general, los consumidores comienzan a buscar con más frecuencia productos que ofrezcan un tratamiento eficaz, ingredientes naturales, control de la grasa y acné. Solo en China, 13 millones de consumidores dijeron que están cambiando su rutina de cuidado de la piel a productos que ofrecen recuperación de la piel y no solo resultados inmediatos.

Las ventas de productos para el cuidado de la piel, por ejemplo, registraron el mayor crecimiento durante el cierre y continúan ganando penetración en todos los mercados. La crema limpiadora facial, por ejemplo, ha avanzado 8 puntos de penetración en Corea. El suero, la crema hidratante y el agua micelar también han ganado más espacio en los artículos necesarios en otros países asiáticos. Junto a ellos, también destacan los productores locales, ya que la eficiencia del producto y conocer bien al consumidor son los primeros en la lista de prioridades a la hora de comprar. En Asia, el 70% de las marcas con mayor rendimiento desde el comienzo de la pandemia son regionales.

Además de estos criterios, el lujo sigue siendo uno de los vectores aspiracionales del universo de la belleza de la región. En China, el segmento fue el líder antes de la pandemia y fue el que más sufrió durante el cierre, pero en junio volvió a la primera posición en las elecciones de compradores con números cercanos al nivel anterior. Las clases altas son en gran parte responsables de este movimiento, mientras que los grupos de ingresos medios han reducido las compras de marcas de lujo en un 21%. Parte de estos consumidores migraron hacia otra tendencia importante: el fortalecimiento de sus propias marcas con la búsqueda de precios más bajos y mejor costo-beneficio.

Aún en China, después del confinamiento, las compras de polvos compactos y crema limpiadora facial de marca propia crecieron un 200% y un 86%, respectivamente. En Corea, el precio más bajo es una prioridad para comprar maquillaje en el 28% de las ocasiones, junto con productos de larga duración en el 20% de los casos.

Otro punto relevante es de la belleza con foco en la salud, también está impulsado por una variación en el grupo de edad de los consumidores activos. Los grupos de edad de 30 a 39 años y mayores de 50 son los que tienen mayor potencial, especialmente el segundo, que aumentó las compras de cosméticos online en un 64% en China durante la pandemia.

Cuando se trata del canal de compra, el comercio electrónico evoluciona en varios segmentos de bienes de consumo masivo en todo el mundo. En China, el 83% de los compradores lo usa. Entre las categorías, la belleza es una de las de mayor crecimiento e inversión en evolución técnica. Sin embargo, este aumento no es tan orgánico como parece y requiere que las plataformas descifren las etapas de la interacción del comprador para realizar la conversión. Según la encuesta de Kantar, al comienzo de la pandemia, la mayoría de los consumidores compraban en línea por la conveniencia de ahorrar tiempo y no tener que enfrentar filas.

Pero con la popularización del canal y la ruptura de las barreras emocionales que dificultaban la interacción, las habituales misiones de compra dieron paso a misiones de impulso, emergencia y descubrimiento. Después de eso, la siguiente etapa es que, al sentirse más cómodos con el canal, los compradores aumentan el número de tiendas online visitadas y transfieren la tradicional ventanilla offline a la virtual.

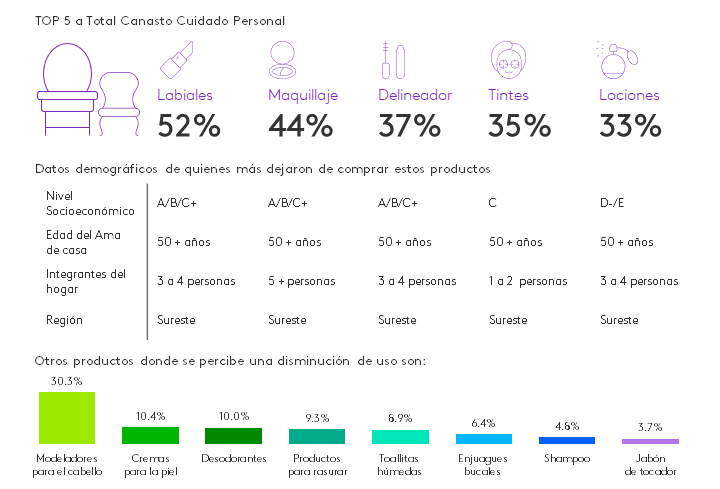

En el caso de México, pasa algo similar de acuerdo con una consulta que se realizó en el mes de octubre. El Top 5 de productos de Cuidado Personal afectados por la pandemia son los siguientes:

[1] Por sus siglas en inglés