Un estudio desarrollado por Kantar y patrocinado por Televisa, que tiene por objetivo entender cómo se han modificado los hábitos de consumo de los internautas en esta etapa de confinamiento, a causa de la pandemia. También busca dar una pauta sobre qué podría ser parte de la “nueva normalidad” y cómo las marcas pueden abordar estos cambios y retos.

De acuerdo con la investigación, el COVID-19 ha intensificado el uso de algunas aplicaciones y de algunos hábitos; pero también ha sido el catalizador de las compras por internet, pues 8 de cada 10 internautas ha realizado una compra en línea, mientras que el 64% ha incrementando la confianza en las compras realizadas a través del e-commerce.

Asimismo, 9 de cada 10 internautas se ha visto expuesto a la publicidad de una marca, de los cuales el 92% considera que la comunicación es adecuada, de tal modo que representa para ellos una opción de compra.

6 de cada 10 Internautas declara pasar de un aislamiento severo a riguroso, mientras que un 25% continúa en una movilidad frecuente

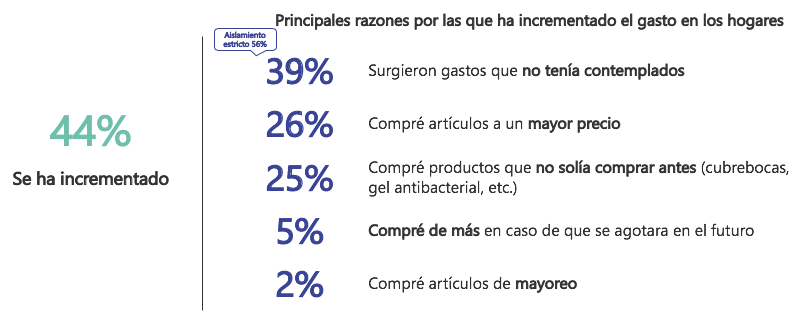

Esto ha provocado que el tiempo en casa y la exposición a dispositivos, aplicaciones e información haya incrementado. En cuanto al gasto, el 44% considera que lo ha aumentado, durante la etapa de confinamiento (Figura 1). En contraste, el 22% asegura que lo ha disminuido. La principal causa de incremento es la compra de artículos que no tenían contemplados, principalmente de salud. Quienes declaran haber disminuido su gasto, ha sido en mayor medida por una disminución o nula percepción de ingreso.

Impacto en el uso de dispositivos y aplicaciones durante el confinamiento El crecimiento en el uso de aplicaciones ya venía en tendencia desde hace unos años. En algunos casos se intensifican a causa del confinamiento, por ejemplo las de redes sociales y mensajería multiplataforma. Sin embargo, otras aplicaciones de uso laboral o de información, ocio y practicidad/prevención cobran relevancia, siendo las más descargadas durante esta etapa y/o las más utilizadas. (Figura 2)

(Figura 2: Pregunta COV 11.1 del Estudio de Consumo de Medios y Dispositivos corte COVID-19)

En cuanto al contenido, los internautas declaran mayor disposición a consumir y compartir contenido enfocado en actividades del hogar, frases motivacionales y causas sociales. Confianza en realizar compras y actividades en línea ¿Una tendencia del COVID-19 que será parte de la “nueva normalidad"? El estudio indica que 8 de cada 10 ha realizado al menos una compra por internet. Durante el confinamiento, el 47% declara haber incrementando la frecuencia de compras en línea. Las categorías más mencionadas fueron compra de despensa y categorías de entretenimiento. El 68% indica que ha incrementado su confianza en compras en línea, pues consideran que son seguras y facilitan las actividades (Figura 3).

(Figura 3: Pregunta COV 14 y COV15 del Estudio de Consumo de Medios y Dispositivos corte COVID-19) Mientras menos compleja sea la decisión de compra por parte del internauta, mayor será la migración de compra en línea. Se espera que las actividades que fueron realizadas en línea en esta etapa de confinamiento continúen en este formato o al menos sea híbrido entre el método tradicional y en línea. ¿Qué mensajes está percibiendo el internauta y qué mensajes espera ver?

7 de cada 10 siguen a una marca. 9 de cada 10 han estado expuesto a algún mensaje publicitario durante esta etapa y en la misma proporción (9/10) la consideran adecuada e incluso un distractor (Figura 4).(Figura 4: Pregunta COV 18 del Estudio de Consumo de Medios y Dispositivos corte COVID-19) Los mensajes más valorados son aquellos de apoyo a la contingencia, seguido de descuentos y promociones. También el mensaje tradicional es aceptado. Estar presente con un tono positivo se verá reflejado a corto/mediano plazo, pues nuevamente 9 de cada 10 manifiestan una disposición de compra para estas marcas (Figura 5). (Figura 5: Pregunta COV 21 del Estudio de Consumo de Medios y Dispositivos corte COVID-19) Quotes “Sabemos que los consumidores que, a raíz del confinamiento se sumaron a la ola digital para hacer sus compras en línea, seguirán haciendo uso de estos canales después de la contingencia. Los que ya realizaban compras online se mantendrán ahí, ya que la oferta se ha incrementado, con la llegada de nuevos jugadores al comercio electrónico. En consecuencia, las marcas también deberán mantenerse activas en su comunicación digital para poder posicionarse en las preferencias de un consumidor multicanal”. Mauricio Martínez, Director General de la División Insights de Kantar Sobre la metodología del estudio: Se levantaron 500 entrevistas online durante mayo 2020 a través de un panel de internautas representativo de la población total de usuarios a nivel nacional conformado por Mujeres (49%) y Hombres (51%) de 13 a 70 años de edad; de los cuales, el NSE ABC+ representa el 23%, el NSE CC- el 37% y el NSE D+D el 41% con representatividad nacional (Áreas Nielsen). Acerca de Kantar Kantar se configura como un equipo consultor especializado en el crecimiento de marcas y negocios, con más de 1.000 analistas, líderes de opinión, desarrolladores de software y expertos multidisciplinares. Ayudamos a nuestros clientes a definir y ejecutar estrategias de marca, mercadotecnia y ventas, aportando una visión centrada en el consumidor y shopper