La industria del automóvil y en general la movilidad de los individuos está cambiando de forma acelerada. Algunos aspectos se observan claramente, como la progresiva electrificación del parque de automóviles, pero otros constituyen una revolución más silenciosa como los cambios de la forma de pago y el uso del vehículo. El precio y el coste del vehículo, así como la percepción de su valor, han pasado a ser la cuestión central del análisis con la que lidian muchos compradores futuros de coches y las propias marcas de automóviles.

La crisis COVID-19 ha impactado de forma significativa en el poder adquisitivo de los futuros compradores, y los cambios en los hábitos de planificación financiera de las personas suponen una incertidumbre adicional en las decisiones de compra de artículos de alto precio como son los automóviles.

La complejidad de fijar un precio de venta atractivo para el consumidor

La industria del automóvil ha realizado tradicionalmente un análisis de posicionamiento de precios basado en los Precios de Lista (MSRP), los equipamientos (ajuste de precios) y los descuentos (precios de promoción / transacción).

Este enfoque tradicional ya no es suficiente para establecer un correcto posicionamiento de precios de sus modelos, sobre todo para adaptarse a la mayor incertidumbre financiera de los clientes. Encontrar el equilibro perfecto entre conceptos tan antagónicos como la competitividad y la rentabilidad resulta, hoy más que nunca, fundamental para las marcas fabricantes de automóviles.

Desde 2015, las operaciones de compra de un vehículo nuevo mediante una financiación han aumentado significativamente año tras año en los principales mercados europeos, cambiando el paradigma del valor psicológico que las personas asocian con un automóvil.

A esta tendencia en la evolución en la percepción del valor psicológico, hemos de sumar otras circunstancias como el proceso de electrificación del parque, la crisis del COVID-19 o la oferta cada vez mayor de servicios adicionales incluidos en el pago mensual de la cuota de financiación de los vehículos, hechos que impactan de forma clara en el paradigma de la compra de un vehículo nuevo.

Los nuevos vehículos eléctricos (EV), muchos de ellos lanzados en 2020, añaden otro factor de incertidumbre en la decisión del cliente: los vehículos eléctricos tienen un precio significativamente más alto en comparación con sus versiones tradicionales de motor de combustión interna.

El comprador se enfrenta a un doble dilema: por un lado, al hecho de que el coste de la tecnología EV disminuirá gradualmente a lo largo de los próximos años, y por otro lado al hecho de que el precio de estos vehículos cuando se vendan sufrirá un importante deterioro. Si bien el valor de reventa de un automóvil de gasolina / diésel es de sobra conocido por los compradores de automóviles nuevos, este valor esta mucho menos claro para un comprador de vehículos eléctricos.

La recesión económica y las incertidumbres en torno a la pandemia han aumentado la ansiedad de los consumidores en relación con la estabilidad financiera y está llevando a muchos clientes a considerar una planificación financiera más cauta, lo que provoca una mayor disposición a elegir un esquema de pago flexible y más fácil de planificar para artículos de alto valor / precio como los automóviles. En este contexto, la inclusión de servicios y coberturas adicionales vinculados al uso y pago del automóvil se ha vuelto cada vez más relevante, permitiendo a los consumidores evitar turbulencias financieras a lo largo de la vida útil del vehículo.

Todos estos procesos combinados hacen que la cuota mensual sea una clave relevante para abordar las necesidades de los consumidores, y resulta una gran oportunidad para que las marcas de automóviles desarrollen su estrategia con una mayor visibilidad en el medio y largo plazo. Aunque este nuevo entorno competitivo genera nuevos desafíos, lo que obliga a las marcas a ser más ágiles y reactivas en la compleja gestión de la estrategia de precios, incluyendo el hecho de que la posesión del vehículo no será ya un objetivo de la mayoría de los consumidores, sino lo que pagará al mes por la disponibilidad de un determinado tipo de vehículo y los servicios que recibe de la marca.

La tendencia hacia el pago mensual (pago por cuota) continuará y resulta fundamental para las marcas comprender dónde percibe el valor el consumidor y cómo construir esa ecuación de valor. Mientras ese nuevo escenario se va consolidando, monitorizar y administrar en tiempo real las estrategias y tácticas de precios y la oferta financiera de cada marca seguirá siendo determinante para el éxito comercial.

Las variables para optimizar la oferta

Con el aumento del nivel de complejidad en el pago mensual, identificar las variables que resultan esenciales para optimizar la oferta es vital para encontrar el equilibrio en la dualidad: competitividad (atraer más clientes) Vs rentabilidad (maximizar el nivel de rentabilidad de cada vehículo vendido). Para ello se tendrán en cuanta dos puntos:

-

Por lo tanto, la única forma de medir con precisión el valor del cliente será analizar el valor de marca atendiendo a las diferencias perceptivas de cada colectivo de clientes.

Comprender el valor que los compradores de automóviles nuevos asocian con los distintos componentes del automóvil, incluyendo los servicios ofrecidos: cada comprador de un automóvil nuevo es diferente. La valoración que un cliente puede hacer de un determinado equipamiento es diferente y diferirá de uno a otro. A su vez, el valor que los clientes asocien a estos elementos también será diferente según la marca sobre la que estemos haciendo este análisis.

-

Identificar cómo se debe estructurar el pago mensual (cuota) para maximizar el poder de atracción del paquete ofrecido mientras se mantienen niveles de rentabilidad suficientemente buenos: si bien hasta ahora intentar hacer que un determinado modelo fuera lo más competitivo posible para los clientes era algo bastante sencillo (las marcas tenían que decidir qué palancas de marketing articulaban: precios, promociones y descuentos), hoy en día este escenario se ha vuelto tremendamente complejo debido al mayor número de variables financieras disponibles con capacidad potencial de aumentar o reducir tanto la competitividad como la rentabilidad del mismo automóvil (normalmente en direcciones opuestas).

En este nuevo contexto de mercado, donde la propuesta financiera se ha convertido en un motor de ventas clave, ya no es obligatorio únicamente arropar su cartera de productos con una estrategia de promoción adecuada, sino también saber articular las palancas financieras (entrada, TIN/TAE, duración del contrato, …) como impulsores individuales capaces de modificar los escenarios de competitividad tradicionales de las marcas fabricantes. Esta ‘nueva competitividad’ abre la puerta a que los clientes incluyan en sus listas de la compra nuevos modelos que, tradicionalmente, habrían estado fuera de su alcance. Por tanto, es fundamental que las marcas de automóviles colaboren con las entidades financieras para establecer un correcto equilibrio entre la competitividad y la rentabilidad de su gama de modelos.

Evaluar el posicionamiento de la oferta

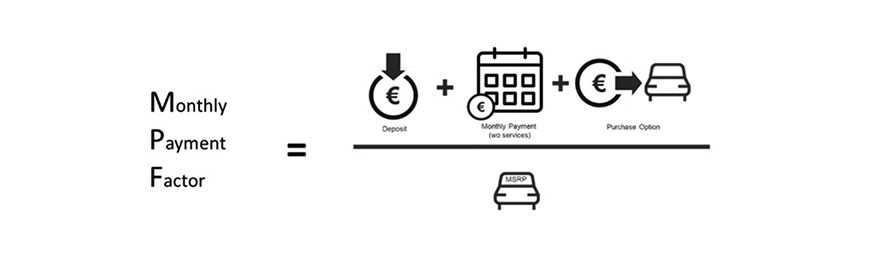

Ante este complejo escenario, promoCAR ha desarrollado un nuevo indicador que permite evaluar con precisión el posicionamiento de cada oferta. El ‘Monthly Payment factor’ (o Índice de Pago Mensual) mide los ingresos totales que una marca puede recibir de un cliente a lo largo del contrato de financiación en relación (%) al precio de lista del vehículo:

La monitorización de este indicador, así como de las variables independientes que lo conforman, debería de estar presente en la agenda de cualquier agente que intervenga en las estrategias de fijación de precios de las marcas. Éstos deberán reconsiderar sus metodologías actuales de análisis de posicionamiento de precios y evaluar si están analizando adecuadamente estos nuevos escenarios para asegurarse de que toman decisiones precisas y significativas a sus estrategias de fijación de precios.