Según la cuarta edición de 2021 del Informe Perspectivas del Consumidor de Kantar, que de manera trimestral analiza la confianza del consumidor español en torno a la economía propia y del país, la confianza del consumidor sigue inmersa en un clima de salida de la pandemia, pero con tintes de incertidumbre debido a la sexta ola, la inflación y el precio de la energía. Los consumidores detectan una salida de la crisis algo irregular, pero con la confianza de que, salvo que se estabilice la inflación, se retornará a un clima económico normal.

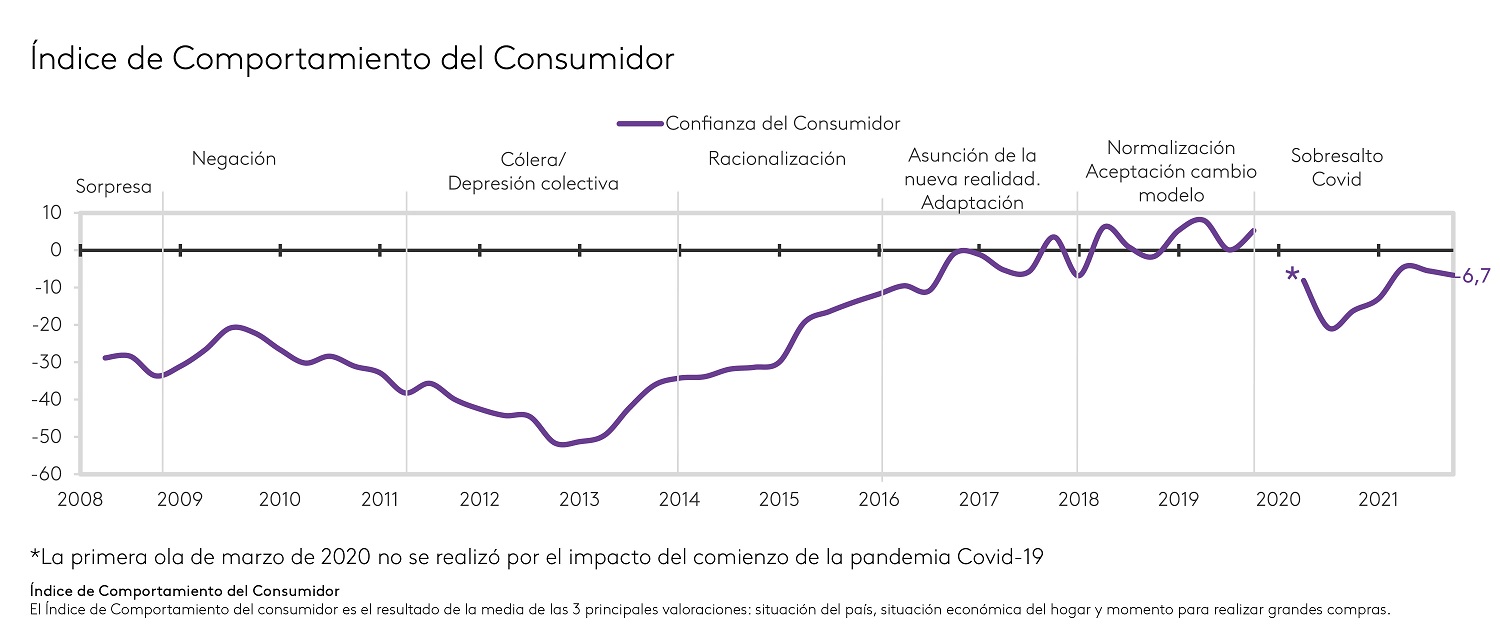

Índice de comportamiento del consumidor

El Índice de Comportamiento de Kantar es resultado de la media entre la valoración de la situación económica propia y del país, la valoración del momento de consumo y las perspectivas económicas a 6 meses. El cuarto trimestre de 2021 cierra el año con un leve giro negativo en la confianza de los consumidores y baja un punto respecto al tercer trimestre, situándose en el 6,7%.

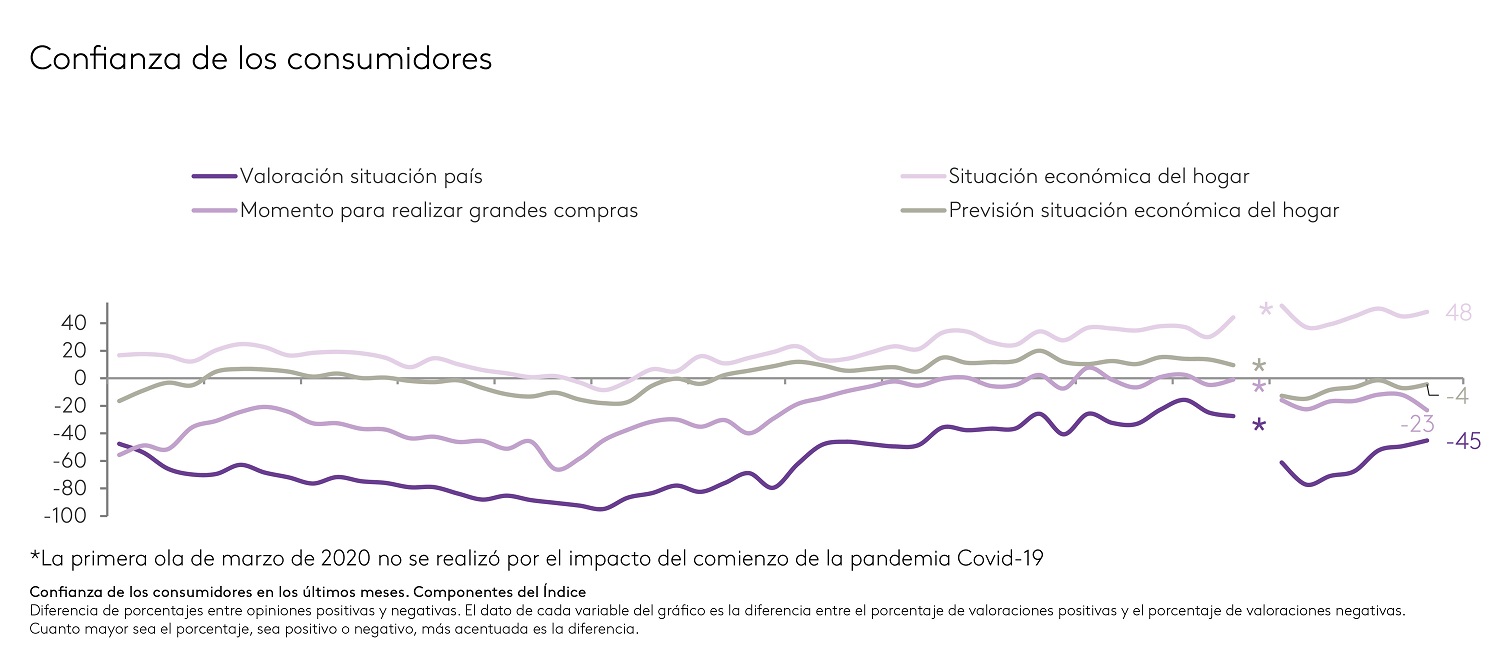

La valoración de la situación económica del hogar sigue siendo el único indicador en positivo dentro del índice y experimenta una subida de 3 puntos respecto al trimestre anterior, mientras que la previsión de la economía doméstica registra una leve mejoría y se sitúa en el -4,5%. La situación del país, el índice peor valorado, sigue con su tendencia de mejora y sube 4 puntos respecto al último periodo situándose en el 45,1%, como podemos ver en el siguiente gráfico:

La cesta de la compra y el ocio, los más afectados por la inflación

La inflación está afectando sobre todo a la intención de compra de productos alimentarios, que baja 7 puntos respecto al trimestre anterior, y el ocio, que baja 3,5. A cambio, la intención de compra de ropa y complementos se están recuperando y sube 7,5 puntos. En este periodo, solo se incrementa la intención de consumo de 5 categorías de producto de las 24 analizadas (droguería, formación, ropa o complementos, seguros de vida y vivienda y videojuegos/CDs/música).

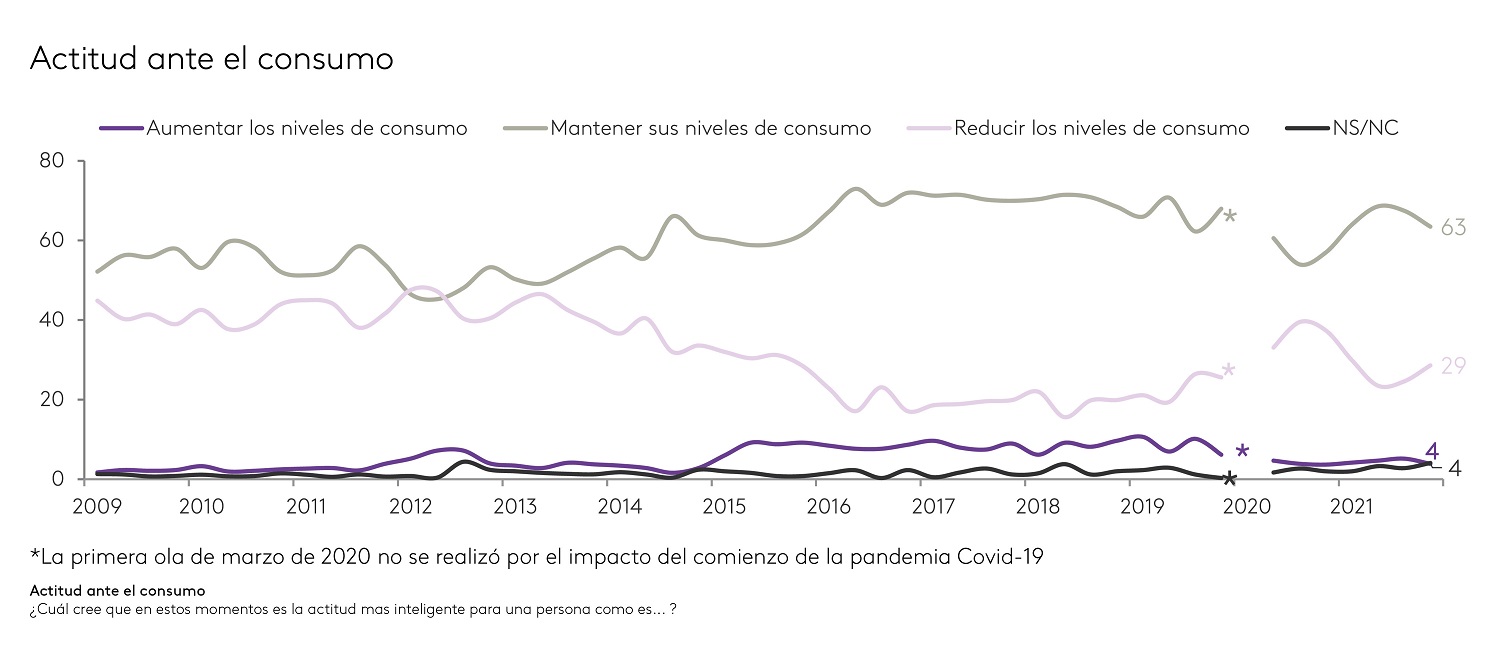

Un 63% de los consumidores cree que lo más conveniente ahora es mantener los niveles de consumo, frente al 29% que cree que lo mejor es reducirlos. Con este panorama, el efecto más previsible será la reordenación del gasto, siendo las grandes compras y las que requieran más inversión las más afectadas: reformas en la casa, coches o vivienda, aunque el mercado inmobiliario muestra crecimientos elevados, o electrodomésticos grandes.

Esta reordenación del gasto parece más coyuntural y un efecto de la inflación que un giro en la confianza del consumidor, aunque puede cambiar si la inflación se instala definitivamente. Las marcas deben trabajar en la confianza ya que es uno de los motores actuales en las decisiones de consumo de los españoles, quienes buscan seguridad y acertar en sus actos de compra, y perciben que pueden obtenerlo tanto desde la confianza que le otorgan las marcas tradicionales como desde el ahorro de la marca de distribución. En este contexto, continuamos insistiendo en la importancia de la innovación con propósito como acelerador del crecimiento. Una innovación que tendrá muchas más posibilidades de éxito si viene auspiciada por el paraguas de credibilidad y confianza de las marcas conocidas.

Percepción en la seguridad laboral sin precedentes

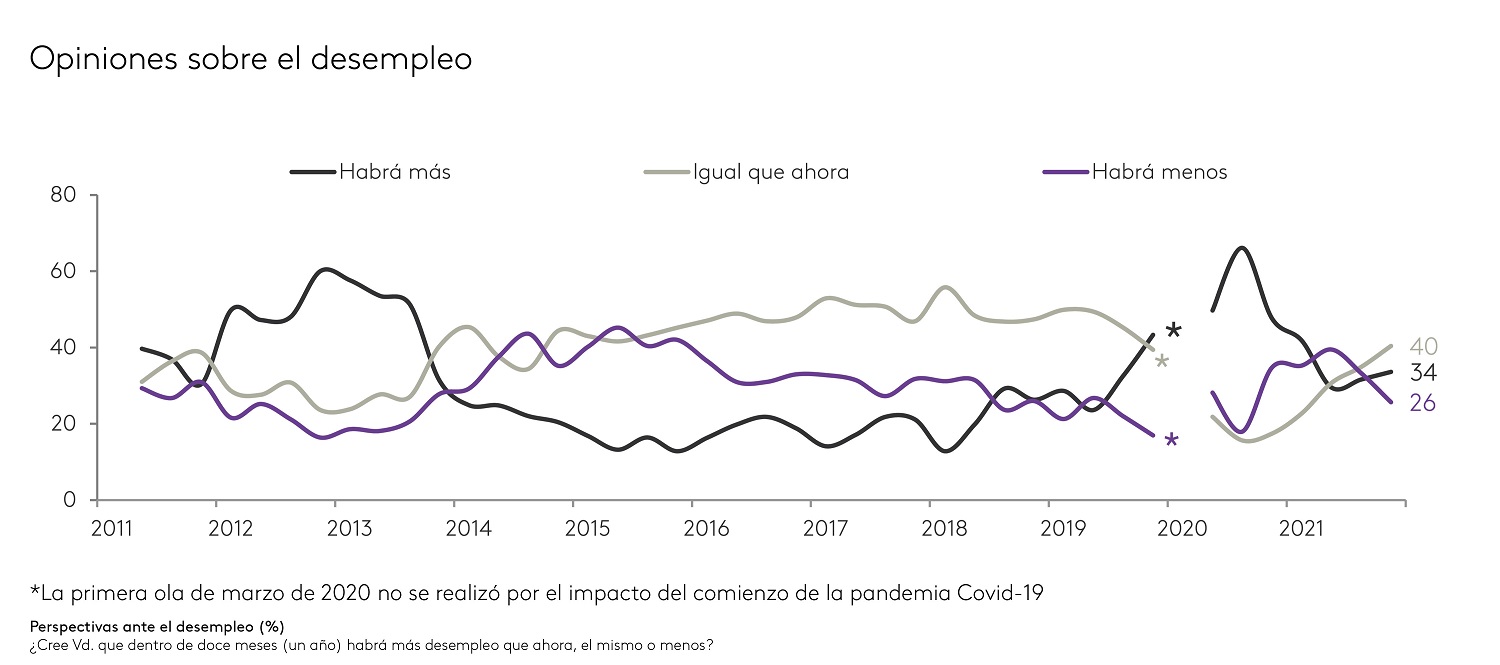

Como consecuencia de las medidas adoptadas por el gobierno como los ERTE’s y créditos ICO, y a pesar de una economía al ralentí, la confianza en el empleo se mantiene, aunque sea apuntalada con medidas excepcionales. Las percepciones sobre el desempleo vuelven a valores similares previos a la crisis sanitaria, con un ligero repunte de aquellos que creen que dentro de un año habrá más desempleo (34%), mientras desciende el número de aquellos que creen que habrá menos (26%). Un 40% cree que el desempleo se mantendrá igual que ahora.

El resultado de este apuntalamiento es una percepción de seguridad del empleo propio sin precedentes, un 85% de los ocupados cree que no va a perder su empleo en los próximos meses y solo el 6% cree que tiene posibilidades de perderlo.

Como consecuencia, la percepción de estabilidad en los ingresos familiares también está volviendo a valores similares de finales de 2019, aunque hay un rebote de quienes creen que los suyos pueden descender. La diferencia radica en el descenso de aquellos que piensan que sus ingresos pueden aumentar, un 2%, un valor que baja casi 4 puntos respecto al trimestre anterior.

Puedes descargar el informe que recoge todos los datos relativos al último trimestre de 2021 aquí.