Más canastos de compras globales se están llenando de mega-marcas, con 20 de las 25 principales que muestran un crecimiento en las ocasiones que fueron elegidas por los consumidores en 2019. Sin embargo, en general, las marcas locales tuvieron un 2019 más fuerte que las globales. Estos son dos hallazgos clave de la clasificación de Brand Footprint 2020 de Kantar, una medida global de la frecuencia con la que se eligen las marcas en todo el mundo.

La clasificación anual, se centra en el desarrollo a largo plazo de las marcas, incluye un análisis especial sobre cómo les está yendo a las más grandes durante la pandemia actual, con signos tempranos que muestran que están ganando en términos relativos.

Los hallazgos clave incluyen:

Un cambio a favor de las 25 principales marcas mundiales de bienes de consumo

- Se hicieron 424 mil millones de elecciones de marca durante todo el año, lo que representa un aumento del 2.6 % en los CRP (Consumer Reach Points)[1] en comparación con 2018.Las marcas globales crecen en los CRP en un 2 % durante 2019 en comparación con un crecimiento de Cero Por ciento (0 %) en 2018, pero esto no fue suficiente para vencer a las marcas locales que aumentaron los CRP en un 3.1 % en todo el mundo.

- Las marcas globales ahora representan una de cada tres (34.1%) opciones en todo el mundo, mientras que las locales / regionales representan dos de cada tres (65.9%) de las compradas.

- Las marcas globales más grandes respondieron mejor al desafío planteado por las locales en los últimos años, mostrando su tasa de crecimiento más exitosa que en cualquier año anterior. 20 de las 25 principales marcas clasificadas (80%) lograron un crecimiento en 2019, en comparación con el 48% en 2018.Las 50 principales marcas globales representaron el 15.5 % de todas las elecciones de marca realizadas en 2019 y representaron el 24 % del crecimiento de los artículos comprados.

- Tres de las 50 principales marcas (Pond’s, Vim y Brooke Bond) lograron una ganancia de penetración global del 1 % o más, lo que significa 14 millones de clientes adicionales cada una.[2

Más marcas son elegidas más de mil millones de veces

- Ahora hay 40 marcas en todo el mundo que se colocan en los carritos de compras de los consumidores más de mil millones de veces al año. Además de las 22 "marcas billonarias" globales, a este número se suman las locales que pasaron de 14 a 18. Las 18 son de origen hindú o chino.

- Cinco marcas globales se unieron al club de las billonarias: Brooke Bond, Head & Shoulders, Kinder, Heinz y Oreo

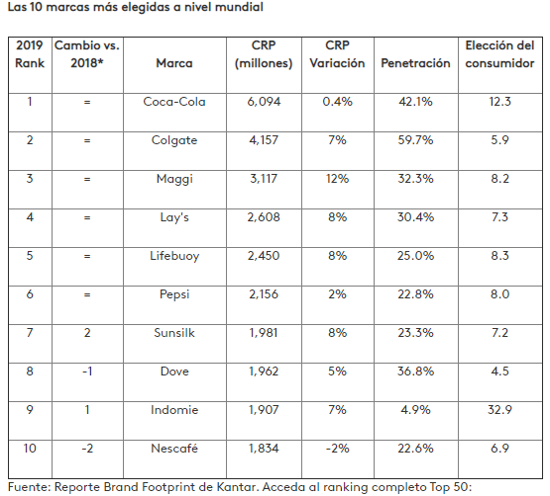

- Coca-Cola sigue siendo la marca más elegida del mundo, seleccionada de los estantes más de 6 mil millones de veces durante el año; seguido por Colgate en segundo lugar (elegido 4 mil millones de veces) y Maggi en tercer lugar (3 mil millones de veces).

India una palanca clave de crecimiento

- En el último ranking, India fue el país que más crecimiento aportó para 13 de las 25 marcas mejor clasificadas. Esto se compara con 8 de las 25 principales en 2018, lo que demuestra la creciente importancia del país para el éxito de las marcas.

- Los hábitos de compra únicos de los consumidores indios se hacen más evidentes en 2019, con las marcas de bienes de consumo masivo que se compran con mayor frecuencia en todo el país y en cantidades más pequeñas.

- Las marcas de origen local como en el caso de Patanjali y Dabur que son de la India, aumentaron su penetración a nivel nacional en 2019, desafiando el dominio y el crecimiento de los principales actores del mercado y subrayando la popularidad mundial de los productos de belleza naturales y ayurvédicos (Arte de curar que se practica en la India).

Ganadores y perdedores del sector

- En todos los sectores de bienes de consumo masivo, la competencia se volvió más dura. En general, solo el 46% de las marcas lograron un crecimiento de CRP en 2019 en comparación con el 47% de las marcas en 2018, el 49% en 2017 y el 52% en 2016.

- Los CRP en el sector lácteo crecieron un 0.7%, y las marcas globales perdieron participación de mercado frente a las locales por segundo año consecutivo

- .El sector alimentario creció un 2.7% durante el año, mientras que la cuota de mercado entre las marcas mundiales y las locales se mantuvo sin cambios en el 27.6% / 72.4%, respectivamente.

- En el sector de bebidas, el crecimiento de las marcas globales superó el de las locales. Como resultado, los jugadores mundiales aumentaron su participación de mercado a 38.4%

- Coca-Cola ganó impulso por primera vez desde 2013, ahora se tomó de los estantes más de 6.0 mil millones de veces en un año, con un rendimiento muy mejorado. El sector de salud y belleza fue el de más rápido crecimiento por los CRP con un aumento del 6.1%. Las marcas locales se beneficiaron un poco más del crecimiento en comparación con las globales. Éstas ahora representan el 59.6% de las opciones de marca un 0.6% menos que en 2018, una segunda pérdida sucesiva de participación.

Luis Simoes, Chief Strategy Officer de la División Worldpanel, Kantar, explicó: “Las marcas de bienes de consumo masivo están acostumbradas a navegar en tiempos turbulentos. En 2019 vimos mucha innovación en respuesta a las diferentes macro tendencias. Este talento para la innovación asegurará que las marcas más grandes del mundo puedan responder a los desafíos específicos planteados por COVID-19 y un mercado de FMCG cada vez más competitivo, reinventando con nuevos formatos y confiando más en los canales digitales y de comercio electrónico. Nuestro estudio nos dice que la innovación que resuelva y se adapte a las necesidades cambiantes de los compradores locales, combinada con una mayor inversión en los mercados emergentes continuará siendo una importante palanca para el éxito futuro".

El informe completo se puede leer en el Reporte Interactivo Para obtener más información sobre Brand Footprint de Kantar, explorar los datos y cualquier solicitud respecto al tema, visite el micrositio