Querido diario,

Hace 100 años, con el nacimiento de la publicidad y la creación de marcas, los fabricantes dirigían el cotarro en la cadena de producción y distribución. Sin embargo, la felicidad, como a menudo pasa, duró poco. Rápidamente los retailers comenzaron a pensar como emprendedores y empezaron a poner marca a su oferta, lo que hoy llamamos Marca blanca o de Distribución (MD), introduciendo incluso sus propios productos. Volvamos a hoy, y la situación que nos encontramos es que los principales retailers gestionan sus marcas propias con una rapidez, acceso a datos propios en tiempo real y control sobre la logística que ya querrían para sí la mayoría de las marcas de FMCG…

¡Argh! Las marcas blancas se están comiendo mi bocadillo

Ya desde su lanzamiento, los productos de marcas de distribuidor cuentan con ventaja, ya que su tasa de supervivencia supera a la de los productos de marca; además cuentan con un encanto natural que parece irresistible tanto en hogares de bajos como de altos ingresos. Pero, su éxito, en realidad, es sobre todo “culpa” de las macroeconomías: cada crisis de nuestra “permacrisis” ha acelerado la cuota de mercado de la marca blanca, erosionando la de las marcas de fabricante.

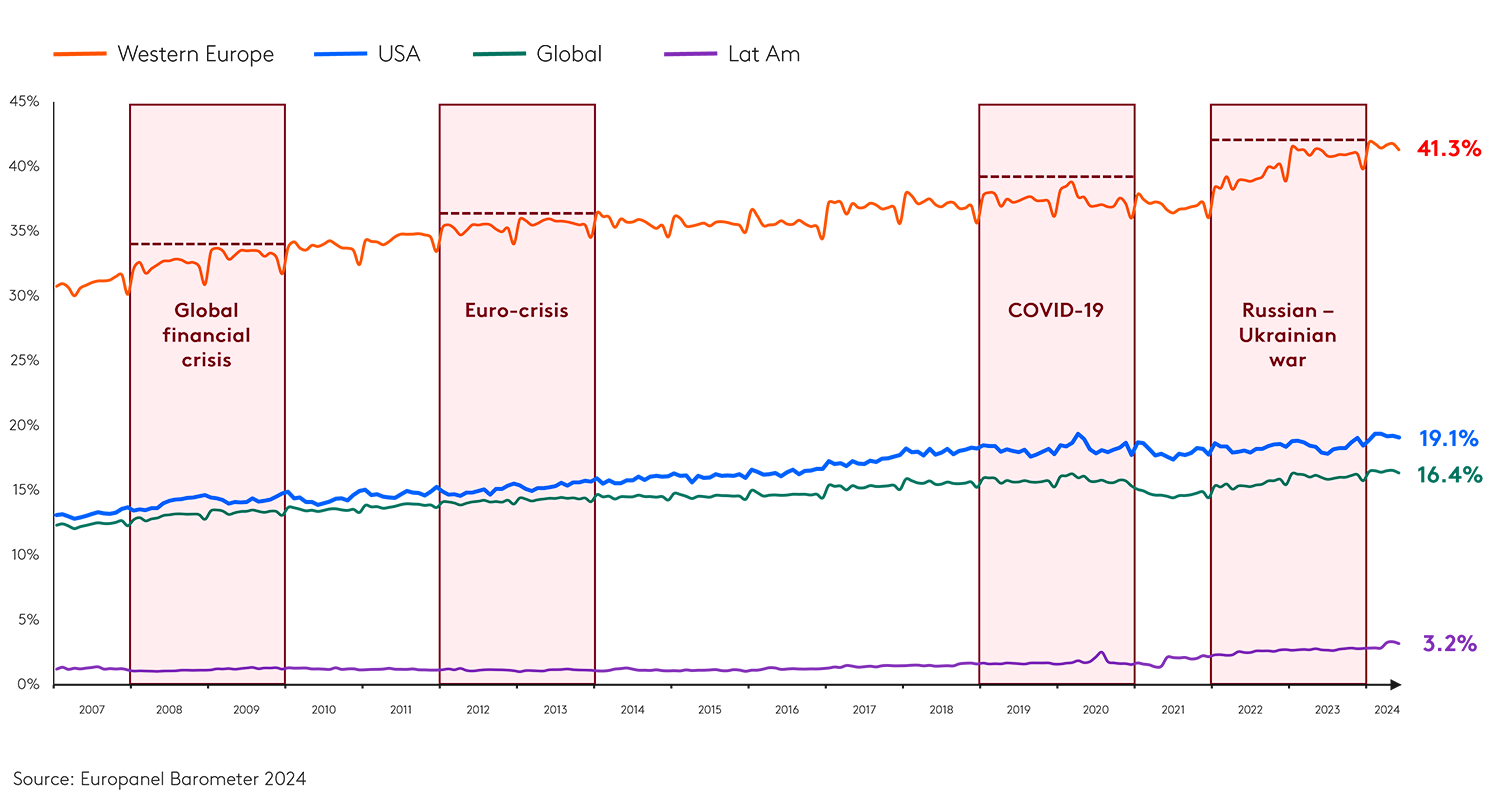

Un nuevo récord de cuota de MD en Europa y EE.UU. a principios de 2024

El futuro para las marcas de Distribución es muy prometedor: según BrandZ la cuota de valor de la MD (% del dinero gastado en MD en la categoría) crecerá en los próximos 12 meses. Pero contrariamente a la creencia popular, el precio no es la única razón por la que son elegidas: más del 50% de los compradores se sienten atraídos por su calidad percibida, y un tercio no ve ninguna diferencia entre la marca de Distribución y la marca de fabricante. Con lo que, ¿por qué no consumirlas?

Mi amigo Roman, CMO de una marca en la categoría de bebidas gaseosas, está viviendo esta situación muy de cerca y hace poco me pidió consejo. ¿Cómo podía detener sus pérdidas frente a la MD? Y le hablé de tres pasos:

1. Haz del precio tu aliado.

¿Hay demasiadas marcas blancas a tu alrededor? Tranquilo. Un análisis de BrandZ en más de 1.000 categorías demuestra que con la presencia de la marca de distribución se duplica el rango de precios percibido de la categoría. Con lo que las marcas más fuertes (las que son significativamente diferentes para más personas) pueden asumir una prima de precio que las coloque en el segmento premium.

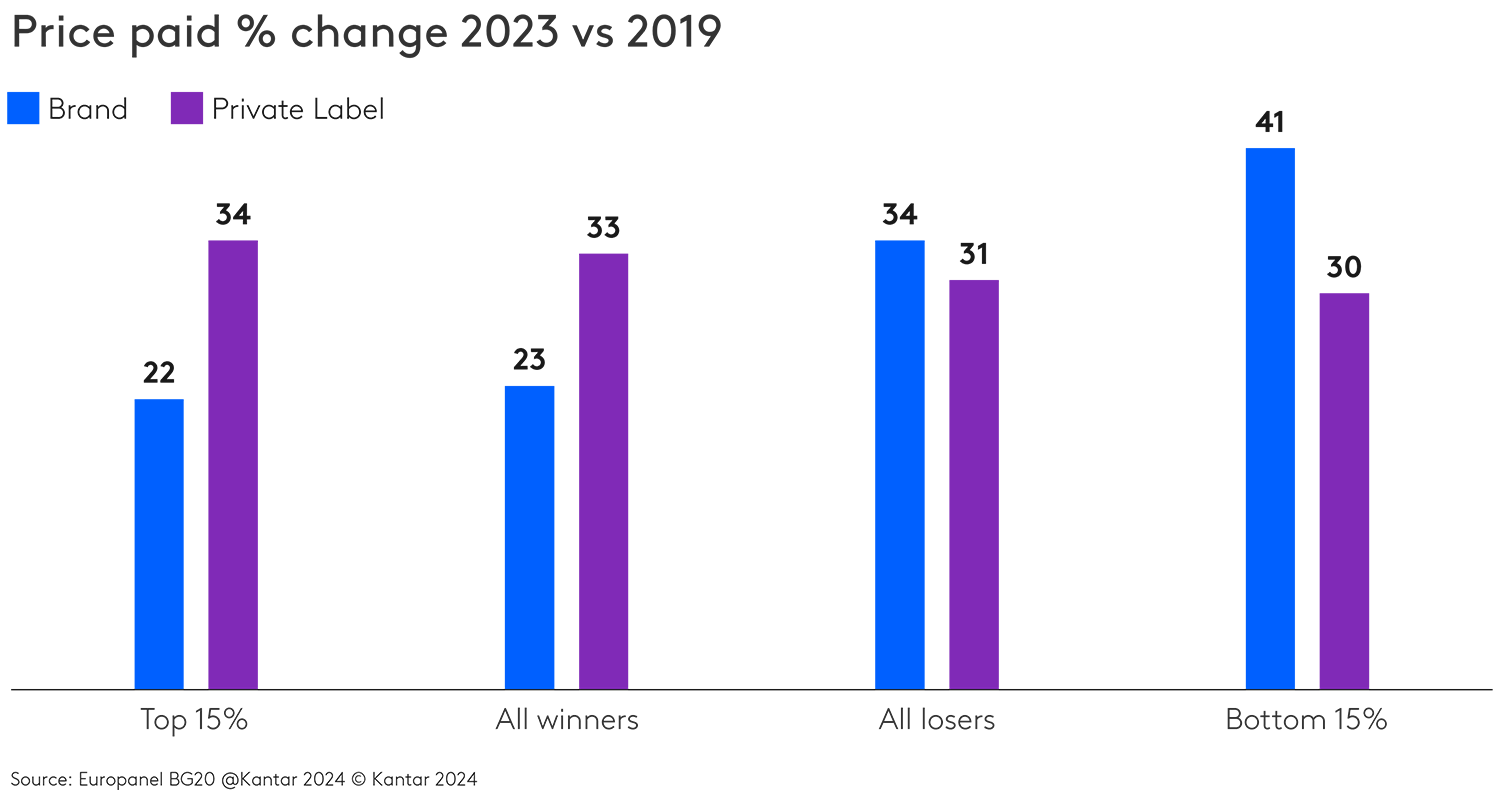

Aun así, ojo. Sabemos que las marcas que muestran cierta restricción al cambio de precio, ganan. En los últimos cuatro años, los precios de las marcas ganadoras aumentaron poco más del 20%, mientras que las marcas perdedoras aumentaron los precios en más del 30%. Y muy destacadamente, los ganadores aumentaron los precios menos que las MD.

Las marcas ganadoras han aumentado los precios menos que las perdedoras y menos que PL

2. Mantente activo, innova y destaca.

La realidad es que las marcas con alta penetración tienen más probabilidades de caer que de crecer. De hecho, de media, las marcas del top 10 europeo han perdido un 0,14% de cuota frente a la MD en tres años.

Curiosamente, las que fueron incapaces de encontrar un nuevo espacio a través de nuevos productos perdieron el doble, mientras que las que lanzaron la mayor cantidad de nuevos SKU se posicionaron en el cuartil superior de marcas ganadoras. Es decir, estar activo te permite defender mucho mejor tu cuota: no solo porque obtienes ventas incrementales de nuevos productos, sino también porque mantienes tu surtido en el estante del retailer.

3. Pesca donde están los peces.

¿Por qué no “aprovecharte” de la deslealtad de los consumidores? Los compradores perpetuamente curiosos (llamémosles “Variables”) constituyen el 15% del mercado disponible y pueden desbloquear miles de millones de valor: solo en el Reino Unido, este grupo asciende a 3,6 millones de hogares. Al predisponerlos y hacer que tus productos sean más presentes, más visibles y más accesibles para ellos en el punto de compra, puedes mejorar la eficiencia de tu marketing en un 24%.

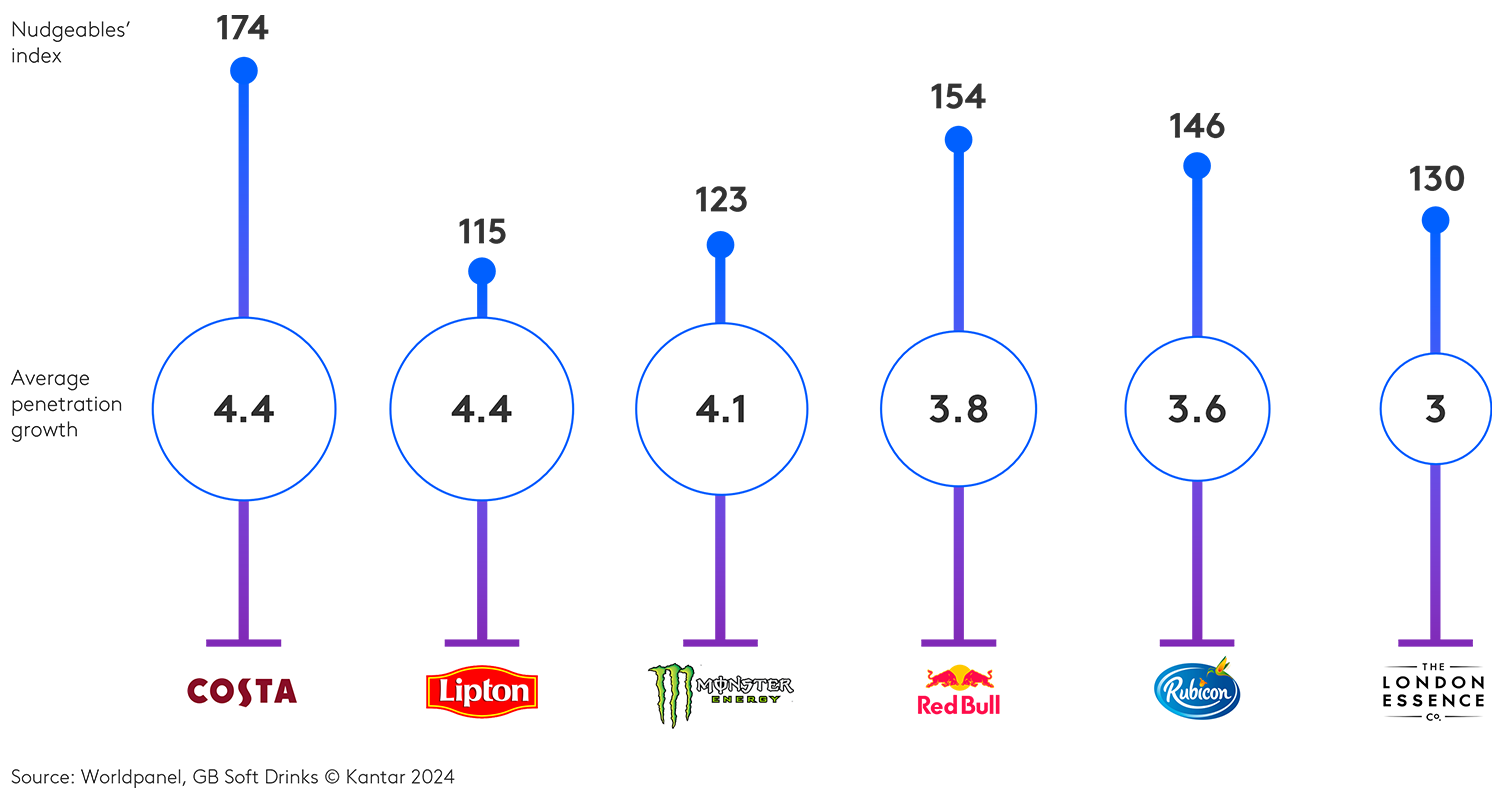

El estudio “Meet the nudgeables” demuestra que hay una fuerte correlación entre el crecimiento de la penetración y el % de consumidores “Variables”. Por ejemplo, en el sector de las marcas de refrescos en UK, si cogemos las seis marcas medianas en términos de crecimiento promedio de penetración de los últimos cinco años - Costa, Monster, Red Bull, London Essence Co., Lipton Ice y Rubicon; vemos que todas estas marcas muestran una sobrerrepresentación significativa de consumidores variables frente a su categoría.

Consumidores indecisos predispuestos = ganancias en penetración

Aprovechar el potencial de los “Variables” es probablemente la oportunidad más lucrativa para el crecimiento de la marca, ya que limita el crecimiento de cuota de la MD mientras alimenta tu propio crecimiento en penetración.

Cambia la narrativa

"Alguien me dijo una vez que lo más aterrador de la marca blanca", contaba Mark Ritson, "no es que gane cuota cuando los tiempos son difíciles, es que nunca la devuelve del todo". No mencionaba al autor, pero probablemente fue el Profesor Jan-Benedict Steenkamp, quien en su investigación con Lamey, descubrió que las marcas recuperan alrededor de 1/3 de su pérdida de cuota de mercado al acabar una recesión. El 2/3 restante se pierde para siempre, ya que los consumidores se acostumbran a la MD y aprenden a apreciar su calidad.

¿Significa esto que no hay nada que hacer contra el inevitable crecimiento de cuota de la MD? No necesariamente. En el promedio de categoría puede que hayamos visto un aumento del 2,2% en la cuota de la MD desde 2019, pero la historia cambia en las categorías donde compiten las marcas de mejor rendimiento. Allí, la MD ha perdido cuota porque las marcas fuertes han contratacado de muchas maneras:

- Magnum y LEGO, por ejemplo, utilizaron la publicidad (una publicidad, por cierto, premiada por los propios consumidores) para defender su prima de precio y recuperar a los consumidores “distraídos” con imitaciones.

- Otros, como Premier Foods, controlaron las promociones o incluso redefinieron sus precios a un nivel más bajo, como Wray.

- Muchos “simplemente” siguieron reforzando su diferencia significativa; como Mutti, que se centró en la calidad (¡100% tomates italianos!) e ItalPizza, que nunca dejó de innovar en sus sabores.

En el corazón de cada acción está el convencimiento de que es mucho más fácil lograr que las personas prueben algo nuevo que convencerlas de que se queden con algo. Los consumidores que se ven "forzados" por la crisis del coste de vida a probar la MD, no volverán a las marcas a menos que les recompensen con una mejor ecuación valor-precio.

Lo cierto es que si tuviera que darle a Roman un solo consejo, sería usar el valor como un muro de protección contra la marca de distribución. En un mundo ideal (desde el punto de vista del marketing), una desaceleración en el gasto de los consumidores se vería como una oportunidad, no una amenaza y le animé a imaginarse en ese mundo: durante la crisis financiera del 2008, habría “refrescado” su marca. Durante la Covid-19, se hubiera vuelto inmejorablemente superior. Durante el pico inflacionario de 2022, habría ofrecido a los consumidores más valor por su dinero, y para 2024, estaría gestionando una marca más fuerte; una que mostró resistencia a los choques del mercado y por la que muchos consumidores resistirían la tentación de reemplazarla con una marca blanca.

Sí, las personas seguirán vacilando entre confianza, credibilidad, calidad y "ahorrar dinero", pero cuando trabajamos correctamente nuestras marcas, la predisposición del consumidor jugará en muchas más ocasiones a favor de la marca.

¿Veremos ganar a la marca de Roman frente a la MD en la próxima crisis? ¡Ya te contaré!

Teresa