За останні роки український ритейл пройшов величезну трансформацію - і мова не лише про адаптацію до війни, зміни форматів чи розвиток онлайну. Змінився сам покупець. А разом із ним - і правила гри для супермаркетів.

Вже третій рік ми в Kantar системно досліджуємо категорію супермаркетів в Україні, аналізуючи поведінку покупців у 19 ключових ритейлерів. (Хвиля 1, Хвиля 2)

І ось що ми побачили.

Лояльність- не даність

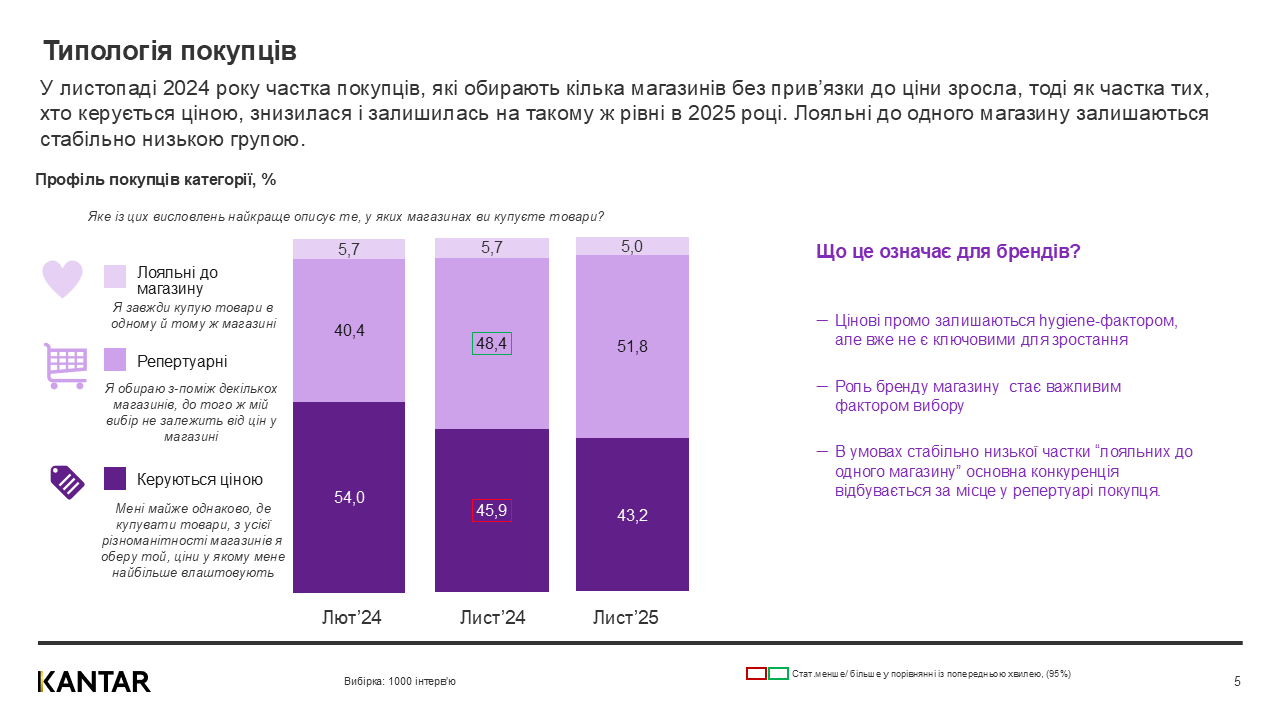

Три хвилі дослідження Kantar Retail Report in Ukraine показують просту, хоча й не надто комфортну істину: лише близько 5% українських покупців вважають себе лояльними до одного магазину. Решта - свідомо або інтуїтивно - обирають кілька мереж і комбінують їх залежно від ситуації.

Це означає, що класична модель «залучили → втримали → перевели в лояльність» не працює.

Покупець не хоче «одружуватися» з брендом магазину. Він хоче, щоб магазин був зручним у конкретний момент його життя.

Епоха репертуарного покупця

Сучасний споживач - репертуарний. Він має власний набір магазинів:

- один - «поруч і швидко»,

- інший - «за емоціями»,

- третій - «коли важлива ціна»,

- четвертий - «коли зручно замовити онлайн».

І саме за місце в цьому репертуарі точиться основна конкуренція між ритейлерами.

Чому перемагають сильні бренди?

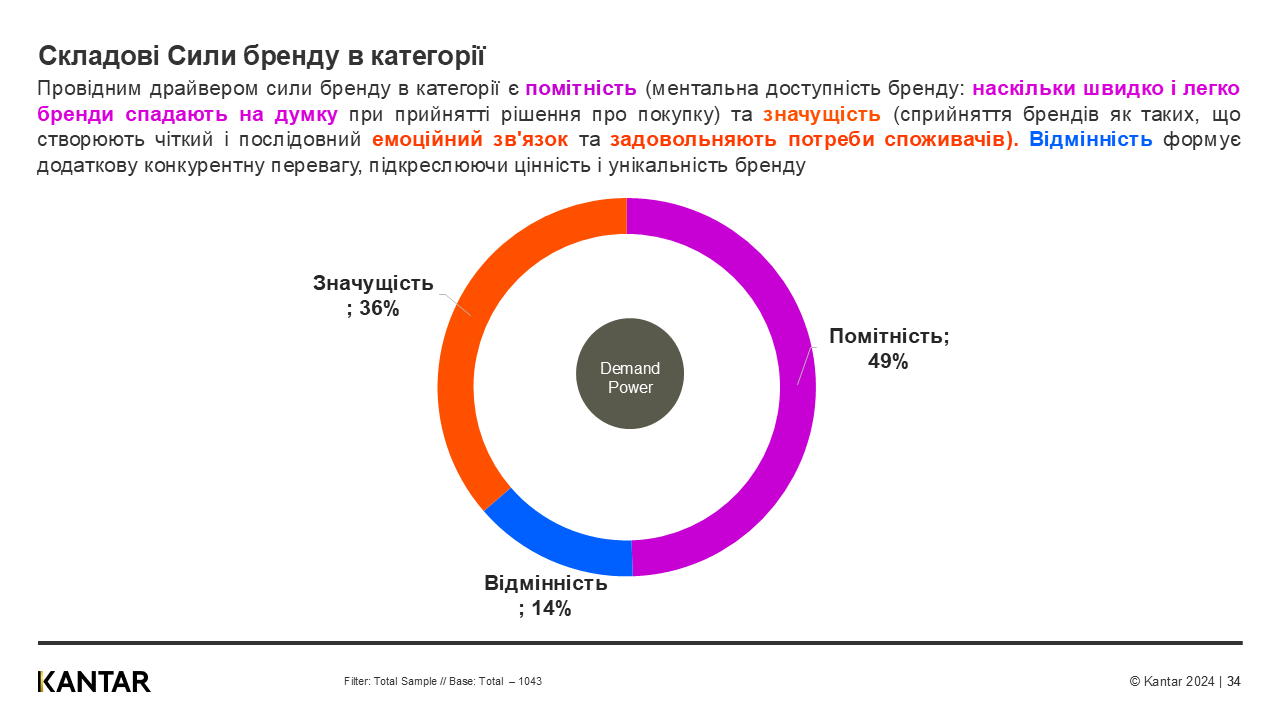

Мережі, які стабільно лідирують у категорії, мають одну спільну рису: вони не просто продають товари, а послідовно вибудовують силу бренду.

Покупці обирають магазини не лише тому, що там прийнятні ціни, а тому що:

- зручно знайти магазин,

- зрозуміло, чого очікувати від асортименту,

- процес покупки не створює напруження,

- бренд викликає довіру і навіть симпатію і т.д.

Це добре видно і в показниках рекомендацій: лише кілька мереж сьогодні мають позитивний Net Promoter Score. Решта - відомі, доступні, але не настільки близькі, щоб їх радили.

Найбільший виклик - не знання, а утримання

Українські покупці добре орієнтуються в категорії, знають більшість мереж і легко їх впізнають.

Слабке місце - утримання на рівні «купую найчастіше». Саме тут категорія масово «просідає». Лише третина регулярних покупців доходить до цього етапу.

Це означає, що майбутнє ритейлу в:

- кращому сервісі,

- зрозуміліших пропозиціях,

- стабільному досвіді без розчарувань і т.д..

Про що варто думати ритейлу сьогодні:

- Чому покупець має включити ваш бренд у свій репертуар?

- У яких ситуаціях саме ви - найкращий вибір?

- Чи достатньо послідовним є ваш бренд досвід у магазинах, онлайні, сервісі?

- Чи створюєте ви емоційну причину повертатися, а не просто зручну?

- Як ви відбудовуєте силу свого бренду?

Ритейл стає менш транзакційним і більш людяним

І в цій реальності перемагають ті, хто мислить категорією життя покупця, а не лише полиць і промо.

Хочете глибше зрозуміти, як змінюється український покупець і що це означає для вашого бізнесу?

У третій хвилі звіту Kantar Retail Report in Ukraine:

- Огляд категорії та її динаміки;

- Сила брендів у категорії;

- Цінова сила: де покупці готові витрачати більше;

- Показники “здоров’я” брендів і конверсія у продажі з урахуванням перетікання до конкурентів;

- Сила майбутнього і потенціал зростання;

- Іміджеві території для комунікації;

- NeedScope AI: декодування логотипів брендів;

- Контекст категорії та профілі споживачів;

- Індивідуальні рекомендації для бренду - на основі детального аналізу його сили, ролі в категорії, іміджевих територій та потенціалу зростання.

Звіт доступний до придбання - звертайтесь, щоб отримати повну версію та презентацію результатів.

Дизайн дослідження:

Онлайн опитування серед чоловіків та жінок віком 18-65 років, які проживають на території України.

Національна панель, за винятком сіл та тимчасово окупованих територій та зони активних бойових дій.

Вибірка = 1 000 респондентів.

3 хвилі:

- Лютий 2024

- Листопад 2024

- Листопад 2025