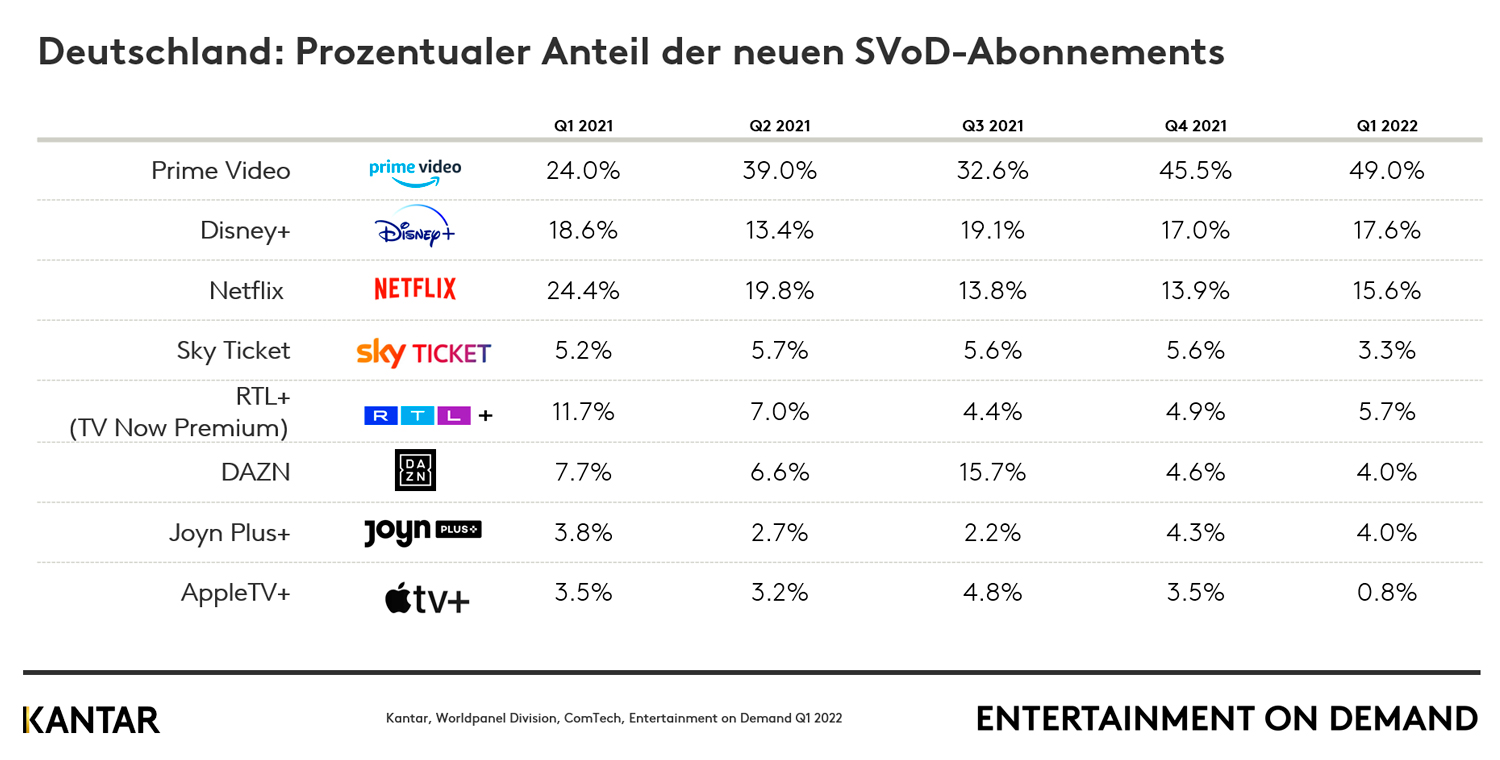

Die Entertainment on Demand-Studie von Kantar in Deutschland zeigte in den letzten 12 Monaten, dass der deutsche SVoD-Markt die Haushaltsdurchdringung nur um +0,9% steigern konnte und erreichte im Q1 2022 51,3%. Der durchschnittliche SVoD-fähige Haushalt hat 2,8 Abonnements, genauso viele wie vor einem Jahr. Im Vergleich dazu liegt die SVoD-Durchdringung in Großbritannien bei 58%, in Australien bei 64% und in den USA bei 86%. Das Wachstum auf dem bevölkerungsmäßig größten Markt Europas ist ins Stocken geraten. Selbst bei Diensten wie Amazon Prime Video, der im letzten Jahr den Anteil der Neuabonnements dominierte, stagnieren die Abonnentenzahlen, da die Abgänge durch die Neuzugänge ausgeglichen werden. Der einzige große SVoD-Dienst in Deutschland, der in den letzten 12 Monaten ein deutliches Wachstum verzeichnen konnte, ist Disney+.

Weitere Erkenntnisse über den VoD-Markt in den 3 Monaten bis März 2022:

- Zwischen Januar und März 2022 stieg die Zahl der VoD-fähigen Haushalte, die mindestens einen Videodienst in Deutschland abonniert haben, geringfügig auf 21,3 Millionen an. Das sind 135.000 mehr als im Vorquartal, und entspricht 51% der Haushalte.

- 3,5% der SVoD-Haushalte in Deutschland schlossen in Q1 2022 ein neues Abonnement ab. Der niedrigste Anteil in den letzten 12 Monaten.

- 35% der SVoD-Abonnements wurden von Haushalten abgeschlossen, die neu in die SVoD-Kategorie eingestiegen sind, während 19% direkt von einem Anbieter zu einem anderen wechselte.

- Der durchschnittliche SVoD-fähige Haushalt hat 2,8 Abonnements, die in den letzten 12 Monaten konstant geblieben sind. Was darauf hindeutet, dass der Bedarf an einem umfangreichen Angebot begrenzt ist. Im Vergleich dazu sind es im Vereinigten Königreich 2,4 und in den USA 4,8.

- Apple TV+ hat es in Deutschland weiterhin schwer und schafft es nicht, sich durchzusetzen sowie eine positive Kaufdynamik aufzubauen.

- Vikings war im ersten Quartal 22 die Nummer 1 der beliebtesten Titel und entthronte damit das südkoreanische Drama Squid Game. Money Heist und The Walking Dead folgten Vikings auf den Plätzen 2 und 3.

Der deutsche Markt kämpft um eine höhere Marktdurchdringung

Es ist bekannt, dass die Einstellung zu SVoD je nach Markt sehr unterschiedlich ist. In Deutschland ist die Nutzung von SVoD zum "Entspannen" ein Schlüsselfaktor für die Sehdauer: zwei Drittel (65%) der SVoD-Abonnentinnen und Abonnenten stimmen der Aussage "Ich nutze Videostreaming zum Entspannen" zu bzw. stimmen ihr voll und ganz zu - d.h. 8,4% mehr als in Großbritannien. Die Binge-Watching-Kultur ist in Deutschland nicht so stark ausgeprägt: Nur 51% stimmen der Aussage "Ich schaue mir gerne Serien an" und 42% der Aussage "Filme/Serien schauen ist meine Lieblingsbeschäftigung" zu, in Großbritannien sind es 60% bzw. 47%. Die Herausforderung für SVoD-Dienste in Deutschland besteht darin, sich als die Nummer 1 zu positionieren, die eingeschaltet wird, wenn ein Abonnent abgeschlossen werden soll.

Die Wechselquoten auf dem deutschen Markt sind nach wie vor deutlich höher als in Großbritannien oder den USA: 18% der deutschen Verbraucherinnen und Verbrauchern kündigten im letzten Quartal einen Dienst, um einem neuen Platz zu machen, im Vergleich zu 13% in Großbritannien und nur 11% in den USA. Da die Zahl der SVoD-Dienste in ganz Europa zunimmt, wird die relative Bedeutung, die jedes Abonnement in einem Haushalt spielt, immer wichtiger. In Zeiten finanzieller Unsicherheit müssen die Dienste in den Köpfen der Abonnentinnen und Abonnenten als unentbehrlich positioniert werden. Das stellt Disney+, RTL+, Sky Ticket und AppleTV+ vor große Herausforderungen, da sie oft als Dienste genutzt werden, um spezifische Zuschauerbedürfnisse zu erfüllen. Das hat wiederum erhebliche Konsequenzen, denn sie müssen sich darauf konzentrieren, bestehende Dienste, die die Haushalte abonniert haben, zu ersetzen und nicht nur eine zusätzliche Ergänzung zum Portfolio zu sein.

Ist AVoD die Antwort?

Können werbefinanzierte Dienste in einem Markt, in dem die Bereitschaft, SVoD-Dienste zu nutzen, begrenzt ist, die Akzeptanz von Abonnements weiter steigern? In den USA beispielsweise trieben werbegestützte Dienste das rasante Wachstum des Marktes voran und trugen maßgeblich dazu bei, dass die Zahl der durchschnittlichen Abonnements pro VoD-fähigem Haushalt von 3,1 (Q1 2020) auf 4,8 im Q1 2022 stieg. Seit Anfang 2021 ist der Anteil der deutschen Bevölkerung, der sagt, dass er "nichts dagegen hat, Werbung auf Video-Streaming-Diensten zu sehen, wenn sie dadurch billiger werden", von 36% vor einem Jahr auf 39% gestiegen. Die eigentliche Herausforderung für diese Dienste besteht darin, ein überzeugendes Angebot an Inhalten bereitzustellen, das neue Abonnentinnen und Abonnenten anlockt und den Nachteil von Werbeeinblendungen ausgleicht. Discovery+ hat sich verpflichtet, Mitte 2022 eine breitere Einführung in Europa vorzunehmen und eine Fülle neuer Inhalte auf den deutschen Markt zu bringen. Vor allem Sach-, Fakten-, Lifestyle- und Sportinhalte sowie starke Discovery-Originale. Neben Discovery+ haben sich auch andere zukünftige werbefinanzierte Dienste wie Paramount+ und Peacock verpflichtet, im Jahr 2022 in Deutschland zu starten. Das Wachstumspotenzial von werbefinanzierten Diensten muss erst noch ausgeschöpft werden. Da sie auf dem deutschen Markt derzeit nur wenig verbreitet sind, werden die genannten Dienste versuchen, ein sofortiges Wachstum zu erzielen, indem sie starke Inhalte zu einem niedrigen Preis anbieten.

Wie können die Dienste weniger interessierte Bevölkerungsgruppen ansprechen?

Ein weiterer Weg für potenzielles zukünftiges Wachstum auf dem deutschen Markt ist die Erschließung von Bevölkerungsgruppen mit geringer SVoD-Durchdringung. 40% der deutschen Bevölkerung sind über 55 Jahre alt, aber nur 30% dieser Altersgruppe haben ein SVoD-Abonnement im Haushalt. Im Vergleich dazu haben 79% der Generation-Z-Haushalte ein SVoD-Abonnement und auch 76% der Millennial-Haushalte. Inhalte waren bisher der treibende Faktor für die Verbreitung von Abonnements und bilden die Grundlage für jedes neue Abonnement, das in Erwägung gezogen wird. Ältere Menschen sind jedoch anspruchsvoller und achten nicht nur auf die Inhalte, wenn sie sich für einen Streaming-Dienst entscheiden. Die Herausforderung für SVoD-Dienste besteht darin, diese ältere Zielgruppe anzusprechen. Die drei wichtigsten Gründe für die über 55-Jährigen, ein Abonnement abzuschließen, waren in Q1'22 "Spezielle Inhalte, ein gutes Preis-Leistungs-Verhältnis (+10% gegenüber GenZ) und eine einfache Bedienung (+4% gegenüber der Generation Z)". Nicht nur die Gründe für ein Abonnement sind unterschiedlich, sondern die über 55-Jährigen gehen auch einen ganz anderen Weg, um ein Abonnement abzuschließen: 26% besuchen die Website eines Dienstes, 20% sprechen mit dem Freundeskreis und Verwandten und 19% testen einen Dienst über Freunde und Verwandte. Bei den jüngeren Bevölkerungsgruppen, die ein neues SVoD-Abonnement abgeschlossen haben, ist der Anteil derer, die über Social-Media-Werbung, Außenwerbung und kostenlose Testangebote erreicht werden, deutlich höher. Auch in der Altersgruppe 55+ ist Prime Video mit einem Anteil von 60% an den neuen SVoD-Abonnements das beliebteste Angebot. Wir wissen, dass die jüngere Zielgruppe gut auf Inhalte und bezahlte Werbung anspricht, während die ältere Zielgruppe angeleitet und ermutigt werden muss, in diese neue Kategorie einzusteigen. Und zwar durch Werbung in den entsprechenden Altersgruppen, durch die Steigerung des Website-Besuchs und die Vermittlung der Einfachheit von SVoD.

Es wird immer deutlicher, dass sich etwas ändern muss, damit sich das sogenannte Abo-Stacking in Deutschland durchsetzt. Die große Frage ist, ob die Einführung von werbegestützten Diensten diese Aufwärtskurve bei den Abonnements vorantreiben kann. Oder ob SVoD-Dienste durch maßgeschneiderte Angebote tatsächlich beginnen können, Bevölkerungsgruppen mit niedriger Marktdurchdringung zu erschließen.

Weitere Informationen erhalten Sie über unser Interactive data visualisation tool.