Enquanto viver sob pressão econômica se torne a regra para os latino-americanos, torna-se cada vez mais importante que os fabricantes e varejistas entendam onde seus gastos estão concentrados. Com os preços da FMCG 30% mais elevados graças à inflação, o número de canais visitados aumentou 14% em relação a 2021.

As viagens de compras ainda não voltaram aos níveis pré-pandemias – e ainda sofrem uma queda maior em países onde a tendência omnichannel não cresceu – e a redução do tamanho dos carrinhos é notável. O relatório Omnichannel Latam, atualizado para o segundo trimestre do ano, explica o cenário do varejo de hoje.

Um novo consumidor redefine missões de compras

Embora as missões de Stock-up continuem sendo as mais importantes (39% em valor), o volume que os domicílios latinos levam é 0,8% menor. Grandes compras hoje representam um desafio por causa de seu ticket alto.

Missões incomuns para os canais ganham espaço, com Daily e Fill-in sendo as que mais crescem, com 14%. Comprar com mais frequência é uma maneira de manter a renda por mais tempo e aproveitar as ocasiões.

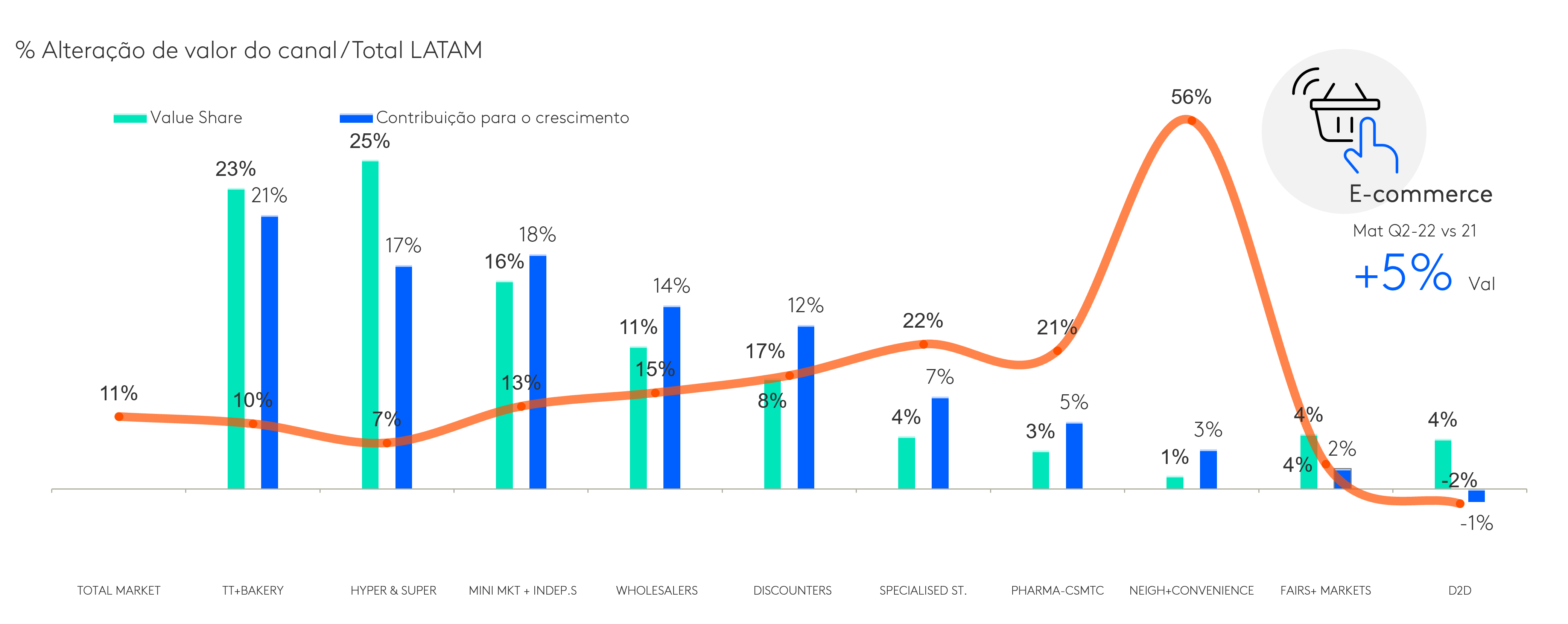

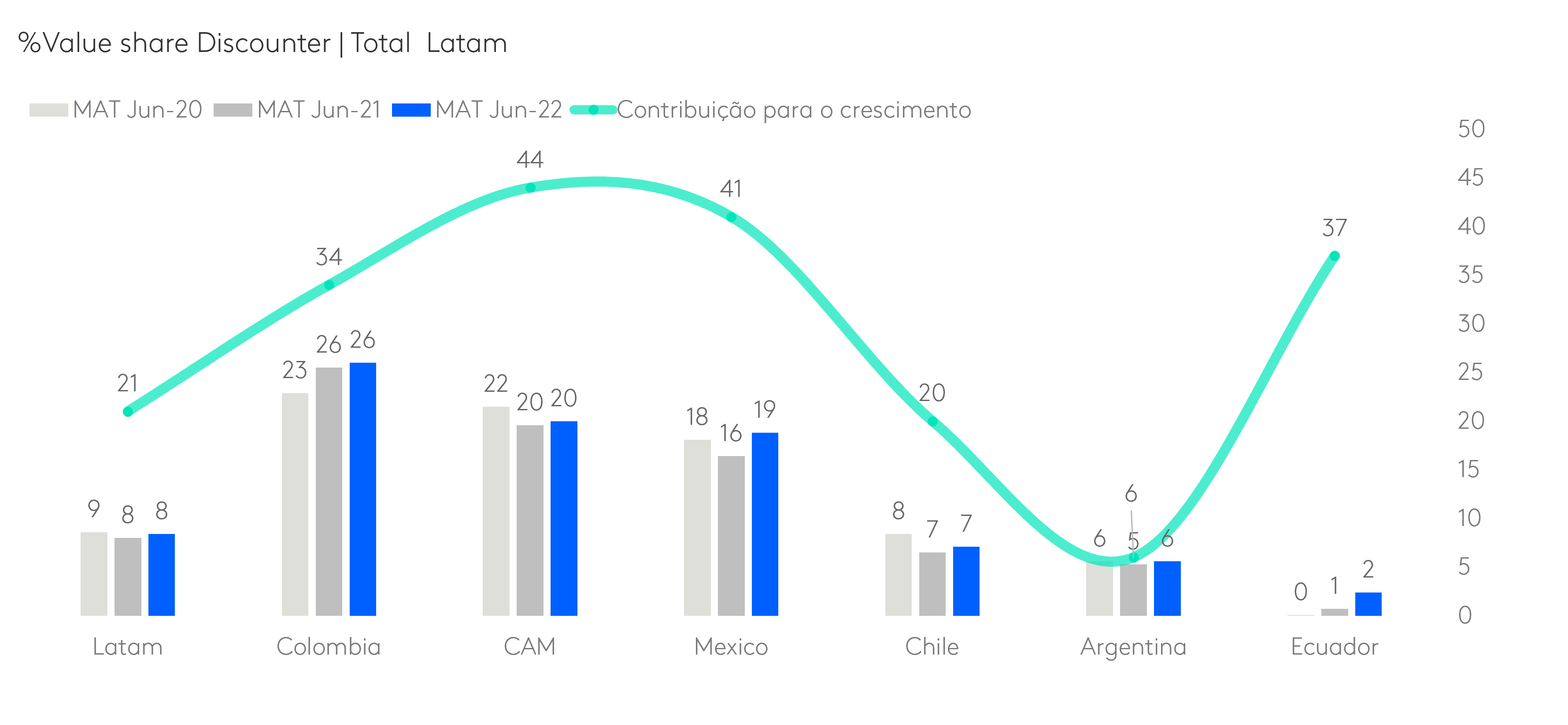

Se considerarmos o Value share dos canais em Latam, é possível fazer uma projeção, vendo que aqueles mais beneficiados durante a pandemia não parecem mais tão interessante aos olhos do comprador.

Um grupo formado principalmente por Hiper e Supermercados, Tradicionais e Padarias apresenta queda na concentração de gastos, crescendo só 20% em relação a 2020. Em comparação, o grupo Lojas especializadas e de conveniência se desenvolveu 40%. Online segue a tendência global e desacelera seu crescimento pela primeira vez desde o lockdown, embora muito timidamente.

O tema do Volume também dará o tom do nosso dia a dia. No segundo trimestre do ano, 57% das categorias perdem o consumo. O fato é visto especialmente nos canais de abastecimento, com Hiper & Super, Feiras & Mercados atingindo uma queda de 66%.

No formato dos produtos, há um desenvolvimento de tamanhos de economia. As embalagens de grande porte aumentam sua relevância em todos os canais, exceto Farmácias. Os produtos a granel também aparecem como uma alternativa mais acessível, enquanto o formato pequeno cai em quase todos os canais – exceto em Lojas especializadas.

Já no mundo digital, os meios de acesso apresentam uma leve reconfiguração. Apesar de WhatsApp ter caído sua participação no Valor (de 33% para 27% em relação ao ano anterior), é o que mais atrai compradores, 15 milhões. Não-puro, que são os sites ou aplicativos das redes de Super & Hipermercado, aumentar em 4% para chegar a 44% e continuar a manter uma posição de liderança na região.

A omnicanalidade continuará a ser uma fuga do impacto dos preços e do investimento mais racional do dinheiro do comprador. Para as marcas, é hora de investir esforços em mais pontos de venda onde seu público está localizado, enquanto os retailers adaptam suas estratégias para atender à necessidade de fragmentar os ingressos. Para ambos, a Kantar é a sua consultora ideal para apoiar estratégias de vendas, fale conosco!